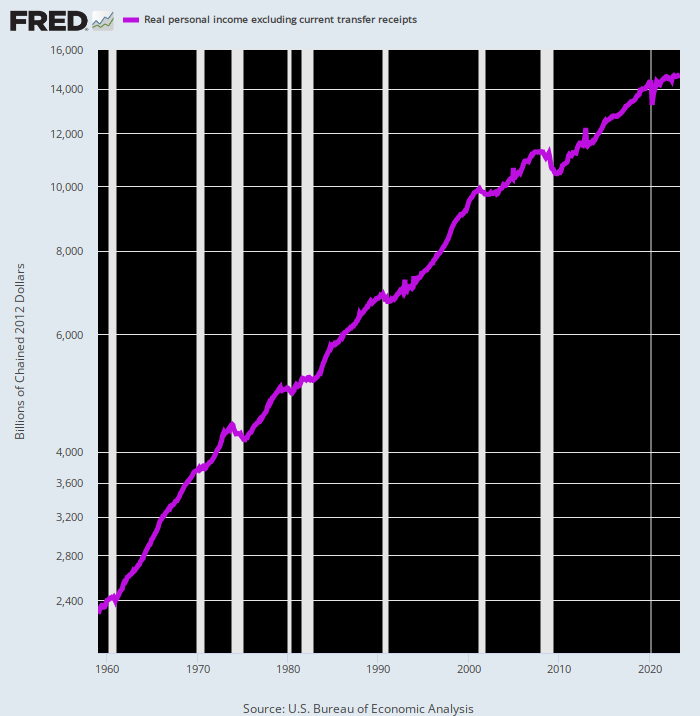

Iată o armă fumigenă de calibru mare. Seria BEA pentru venitul personal real mai puțin plățile de transfer este un indicator destul de util pentru producția de pe piața privată înainte de impactul stimulentelor și denaturărilor de la Washington cauzate de plățile de transfer și împrumuturile guvernamentale. La urma urmei, venitul câștigat – salarii, salarii, bonusuri, profituri, dobânzi și dividende – este plata către factorii de producție pentru producție și, prin urmare, reciprocă.

Tendința pe termen lung se înclină definitiv spre sud. De la vârful pre-lockdown din februarie 2020, de fapt, rata de creștere a încetinit la doar 17 la sută 0f media de dinainte de 2000.

Creșterea anuală a venitului personal real minus plățile de transfer:

- februarie 1960 până în februarie 2000: +3.62 la sută;

- februarie 2000 până în februarie 2020: +2.08 la sută;

- Din februarie 2020 până în mai 2023: +0.61 la sută.

Nu este nevoie de multă gândire pentru a explica această tendință tristă. Economia SUA este plină de datorii și, de asemenea, este lipsită de forță de muncă, plină de speculații neproductive și inginerie financiară și înfometată de investiții productive. Luate împreună, acele forțe maligne au fost mai mult decât suficiente pentru a încetini creșterea subiacentă a economiei SUA până la un târâș.

Cu siguranță, guvernul raportează o creștere a PIB-ului real ușor mai mare decât cifra caldă de 0.61 la sută afișată mai sus. În perioada echivalentă de 3.25 ani între T4 2019 și T1 2023, de fapt, creșterea anuală a PIB-ului real sa înregistrat la 1.61 la sută. Încă nu este nimic de spus, dar este considerabil mai bine decât puținul câștig pe care l-au produs și câștigat producătorii privați de la vârful pre-Covid.

Diferența, desigur, se datorează minunilor contabilității PIB. Adică, plățile de transfer uriașe de la producători către non-producători și cheltuielile și împrumuturile federale masive și monetizarea acestora la tipografiile Fed dau naștere la un PIB suplimentar din punct de vedere contabil și pentru moment.

Din păcate, impozitarea puternică a producătorilor astăzi și amenințarea cu și mai multe taxe viitoare pentru a deservi datoria publică în creștere nu este o sursă de creștere durabilă. Pur și simplu fură resurse economice din viitor.

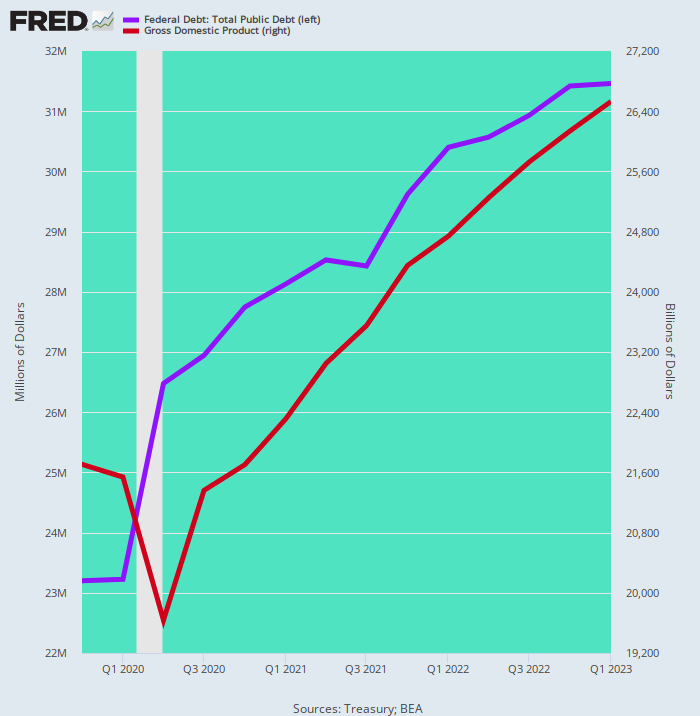

Pentru a evita orice dubiu, luați în considerare graficul de mai jos. Acesta arată că între T4 2019 și T1 2023, datoria publică (linia albastră) a crescut cu 8.26 trilioane USD - o cifră egală cu 1.70X câștigul de 4.82 trilioane de dolari în PIB nominal (linia maro).

Inutil să spun că nu aveți nevoie de o regulă de calcul sau chiar de un abac pentru a proiecta unde ar duce asta. După doar 12 ani la aceste ritmuri de creștere, datoria publică ar fi de 100 de miliarde de dolari, comparativ cu doar 52 de miliarde de dolari din PIB, chiar dacă serviciul datoriei ar exploda.

Într-adevăr, nu putem vedea cum costul mediu ponderat al datoriilor ar putea fi menținut chiar și la 6% într-un scenariu în care tipografiile Fed rămân la inactiv, deoarece pisica inflaționistă a ieșit acum din sac. Adică, la ritmul de creștere a datoriei publice în ultimii 3.25 ani, dobânda la datoria publică ar ajunge probabil la $6 trilioane pe an în următorul deceniu – o cifră aproximativ egală cu nivelul total al cheltuielilor federale actuale.

Pe scurt, cu mult înainte de a trece 12 ani, sistemul avea să se încline. Nici măcar creșterea caldă a PIB-ului real înregistrată începând cu al 4-lea trimestru din 2019 nu poate susține o datorie federală care explodează literalmente mai sus la o rată combinată a câștigului.

Schimbarea datoriei publice versus PIB, din T4 2019 până în T1 2023

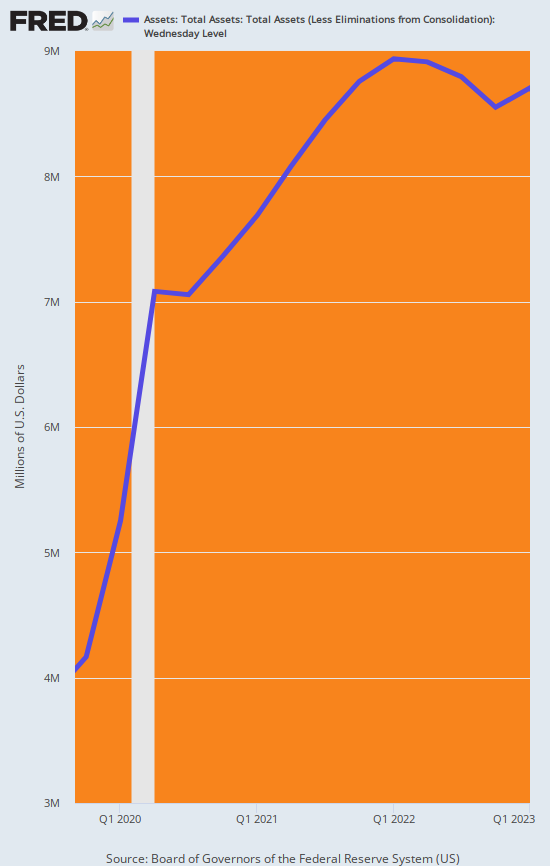

Fără îndoială, suspecții obișnuiți sau apologeții dezastrului fiscal de la Washington vor sfătui să nu-și facă griji - Fed va tipări banii, dacă va fi nevoie.

Am spune că nu atât de repede. Fed și-a imprimat drumul într-un colț infernal. În aceeași perioadă de 3.25 de ani în care datoria publică a explodat cu 8.26 trilioane de dolari, bilanţul Fed a crescut cu $ 4.45 trilioane. Asta înseamnă că peste 55% din aceste câștiguri masive din datoria publică au fost monetizate de banca centrală.

Inutil să spun că Fed se află acum, în sfârșit, într-o campanie de scădere a bilanțului – 95 de miliarde de dolari pe lună – care mai are mile și mile de parcurs. În ciuda speranțelor disperate ale Wall Street, pur și simplu nu va exista un pivot pentru tipărirea de bani în anii următori, chiar dacă economia SUA se scufundă într-o stagflație prelungită.

Și asta înseamnă, la rândul său, că deficitele anuale de 2-3 trilioane de dolari acum incluse până la sfârșitul acestui deceniu vor trebui finanțate în mod forțat în gropile de obligațiuni, nu la tipografie. În consecință, randamentul mediu ponderat al datoriei federale se îndreaptă neîncetat mai sus, deoarece legea cererii și ofertei nu a fost abrogată.

Bilanțul Rezervei Federale, T4 2019 până în T1 2023

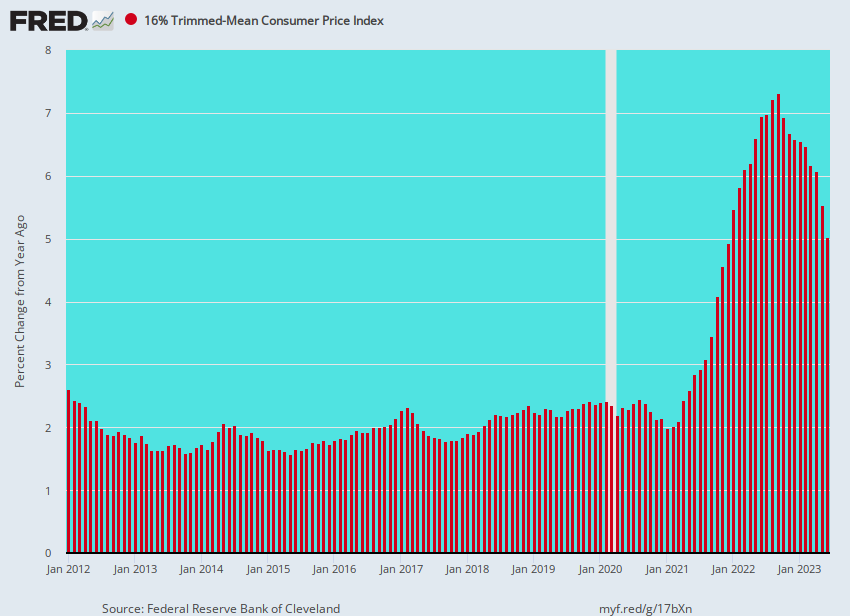

Fără îndoială, iată rata curentă a inflației de bază, măsurată prin IPC mediu redus cu 16%. Inflația este încă la 5%, ceea ce înseamnă că Fed nu va fi în măsură să-și reia campania de cumpărare de obligațiuni în curând.

Modificare a/a a IPC-ului mediu redus cu 16%, 2012 până în 2023

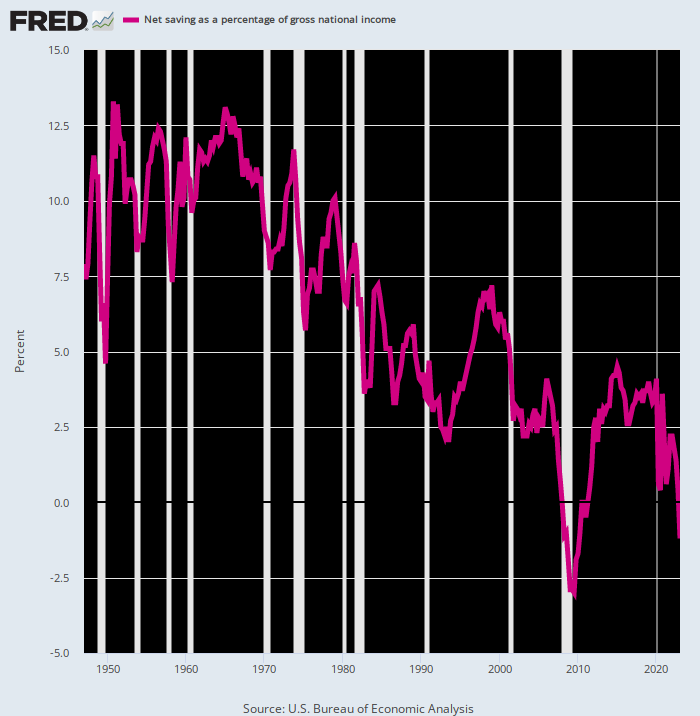

Apoi, din nou, dacă noile deficite guvernamentale estimate la 25 de trilioane de dolari în următorul deceniu nu sunt finanțate de la tipografia băncii centrale, acestea vor trebui absorbite din fondul de economii private.

Am spune noroc cu asta. Economiile casnice și corporative s-au ofilit, iar entitățile guvernamentale au absorbit deja ceea ce a mai rămas. Prin urmare, singura modalitate de a curăța piețele este prin creșterea randamentelor și eliminarea investițiilor private și cu o răzbunare.

Economiile naționale nete ca procent din venitul național, 1948-2023

Repostat de la autorul serviciu privat

Publicat sub a Licență internațională Creative Commons Attribution 4.0

Pentru retipăriri, vă rugăm să setați linkul canonic înapoi la original Institutul Brownstone Articol și autor.