Partea 1

Vinerea trecută, jucătorii de pe Wall Street au făcut o altă alergare la „vestea proastă este o veste bună”, ridicând mediile modest după o urmărire frenetică în jurul hambarului și înapoi. Dar, la sfârșitul zilei, este timpul să uităm de jocurile jucate de comercianții zilnici de pe Wall Street și să recunoaștem că veștile economice proaste sunt doar asta: vești proaste.

Aparent negativ din raportul privind locurile de muncă din octombrie a fost o ușoară creștere a ratei șomajului la 3.7% de la 3.5% în septembrie. Aceasta ar fi trebuit să însemne că economia se răcește și că Fed ar putea să-și ușureze campania de înăsprire.

Dar, așa cum am spus adesea, rata șomajului U-3 nu merită hârtia pe care este tipărită. Cu toate acestea, asta nu contrazice câtuși de puțin veștile proaste din raportul privind locurile de muncă din octombrie, care știri proaste au fost răspândite în întregime în interiorul raportului. Întregul raport, de fapt, a fost doar o dovadă în plus că piața muncii este slabă, nu puternică și că economia SUA a alunecat într-o stupoare stagnantă.

În primul rând, rata șomajului U-3, care este calculată din ancheta pe gospodării, a înregistrat o creștere mai mare din cauza creșterii cu 306,000 a numărului de șomeri, în timp ce numărul lucrătorilor angajați a scăzut efectiv cu 328,000.

Asta e corect. Pisica lui Schrodinger de la BLS a spus că locurile de muncă sunt +261,000 conform anchetei în stabilire, în timp ce ancheta în gospodării a postat cele menționate mai sus -328,000.

Pentru a fi sigur, dacă aceasta ar fi doar o aberație de o lună, ar fi rezonabil să o lași să treacă. Dar, de fapt, încă din luna martie, cele două sondaje au mers în direcția opusă: sondajul de stabilire, care se alimentează direct în algos, a crescut cu 2.45 milioane de euro locuri de munca.

În același timp, numărul anchetelor în gospodării a crescut cu doar 150,000 locuri de munca. Asta e 94% mai puțin!

Mai mult, dacă derulați înapoi până la vârful pre-Covid în februarie 2020, deconectarea este și mai flagrantă. Cu alte cuvinte, numărul de angajați în sondajul gospodăriilor, de 158.61 milioane, afișat în octombrie a fost de fapt 258,000 mai jos decât fusese înainte de Lockdowns, în timp ce cifra sondajului de stabilire a fost 804,000 mai mare.

Desigur, niciunul dintre numere nu este ceva de scris, dar discrepanța nu implică nici un mare mister. Ceea ce se întâmplă este că oamenii își iau mai multe locuri de muncă pentru a rămâne la curent cu creșterea costului vieții și, de asemenea, pentru că munca de la domiciliu le-a făcut foarte ușor pentru freelanceri și lucrătorii de concerte – în special în sectorul tehnologic – să se atașează la două, trei sau chiar patru state de plată ale angajatorului. Toate acestea sunt luate în considerare ca „locuri de muncă” în ancheta instituțiilor, dar nu și în ancheta gospodăriilor.

Inutil să spun că un al doilea sau al treilea loc de muncă, care cuprinde 5 ore de muncă virtuală pe săptămână, înșelarea departamentului de resurse umane al unui angajator neatent nu este același lucru cu un job tradițional la 40 de ore de muncă reală pe șantier. Primul este doar un alt exemplu al zgomotului din date care duce la o supraevaluare cronică a pieței reale a muncii din SUA.

Nivel de angajare: Ancheta gospodăriilor (linia violetă) versus Sondajul instituțiilor (linia maro), din februarie 2020 până în octombrie 2022

În orice caz, de aceea considerăm că indicele total al orelor publicat de BLS este cel mai util dintre multele sale interpretari negative pe piața muncii. Cel puțin nu confundă un concert cu normă parțială cu un loc de muncă cu normă întreagă și nici nu consideră al patrulea loc de muncă deținut de un (fost) intrigator la Twitter ca dovadă a unei piețe a muncii „puternice”.

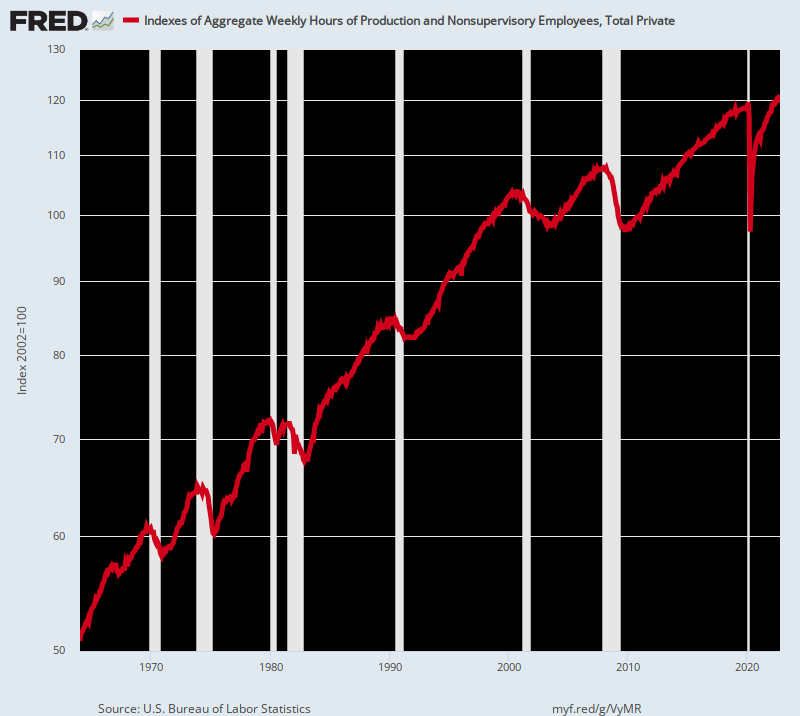

Pe această bază, iată ce am obținut de fapt după stimmy-paloozas de după martie 2020, în timpul cărora datoria publică a crescut cu 4.5 trilioane de dolari, iar bilanțul Fed a crescut de la 4 trilioane de dolari la 9 trilioane de dolari. Cu alte cuvinte, numărul total de ore de muncă angajate în sectorul privat a crescut cu o mică parte în acea perioadă de 32 de luni. Mai exact, câștigul în orele angajate s-a ridicat la doar 0.4% pe an.

Indicele orelor săptămânale agregate pentru sectorul privat, din ianuarie 2020 până în octombrie 2022

În mod diferit, raportul privind locurile de muncă din octombrie a arătat foarte clar că piața forței de muncă pretinsă „puternică” se blochează și a fost de ani de zile. Numărul index al lunii octombrie a reprezentat, de fapt, un câștig anemic de 0.78% pe an de la vârful dinaintea crizei din decembrie 2007. Aceasta se compară, de exemplu, cu un 2.00% rata anuală de creștere a orelor de muncă angajate între 1964 și 2000.

Deci, dacă presa financiară ar raporta datele în mod onest, ar folosi indicele total al orelor pentru a măsura contribuțiile reale de muncă în economie, nu numărul de locuri de muncă false.. În acest caz, bineînțeles, nu vom primi genul de ghicire de economist care s-a întâmplat vineri, pretinzând încă un alt raport „puternic” de locuri de muncă:

Economistul lui Obama, Betsey Stevenson: Raport puternic privind locurile de muncă…. o mulțime de angajări, o bază largă și creșterea salariilor încetinește ușor. Fed s-ar putea să ne obțină această aterizare ușoară

Justin Wolfers, academic keynesian: Starea de plată non-agricolă a crescut cu +261 în octombrie, încă o lună de creștere stelară a locurilor de muncă. Ultimele două luni arată revizuiri de +52k pentru septembrie și -23k pentru august, deci acesta este un raport și mai puternic. Rata șomajului a crescut la 3.7%.Aceasta este o economie foarte puternică.

Într-adevăr? Creșterea reală a ocupării forței de muncă (adică numărul total de ore angajate) în ultimii 15 ani a crescut la doar două cincimi din media sa istorică, dar aceste pisici continuă să expectoreze cuvântul „puternic”.

Indicele orelor agregate, 1964-2022

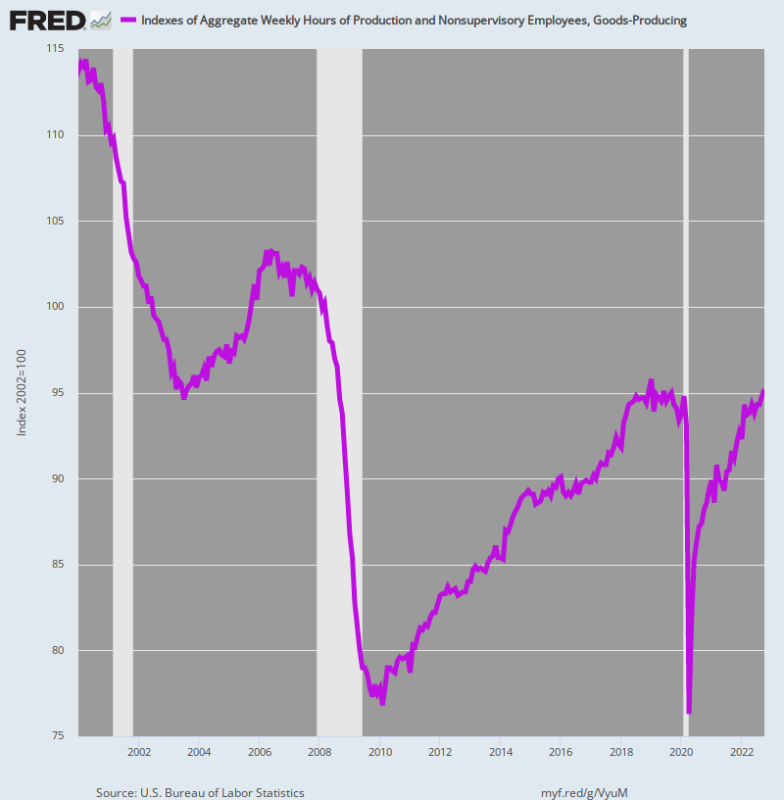

Mai mult, când vine vorba de locuri de muncă cu salarii mari, productivitate ridicată în sectorul producator de bunuri (producție, energie, minerit și utilități), datele sunt și mai clare. Indicele orelor totale de muncitori din sectorul producator de bunuri este inca aproape 0.6% mai jos vârful său pre-Covid în ianuarie 2019.

Inutil să spun că aceasta este o afacere mare, deoarece sectorul producătoare de bunuri angajează 21.3 milioane la un salariu mediu anual de 68,300 USD. În termeni agregați, salariul anual al sectorului se ridică la $ 1.46 trilioane.

Prin urmare, așa cum am observat frecvent, ceea ce avem este un ciclu de 30 de luni de locuri de muncă născuți din nou. După prăbușirea profundă din aprilie 2020 ordonată de Virus Patrol, orele de muncă angajate în sectorul producției de bunuri încă nu au revenit la punctul unu.

În plus, când vine vorba de tendința pe termen lung, imaginea este pur și simplu dezastruoasă. Comparativ cu nivelul de la începutul secolului din ianuarie 2000, numărul total de ore lucrate în sectorul producătoare de bunuri a scăzut 16.3% începând cu octombrie 2022.

Modul în care cineva sănătos ar caracteriza graficul de mai jos drept o piață a muncii „puternică” este peste noi. Ceea ce înseamnă cu adevărat este că nomenclatura de sănătate publică de la Washington a zdrobit partea de ofertă a economiei SUA, lăsând sectorul privat să lupte pentru a recâștiga status quo-ul ante, care se îndrepta spre sud de mai bine de două decenii.

Indicele total al orelor lucrate în sectorul producator de bunuri, ianuarie 2000 - octombrie 2022

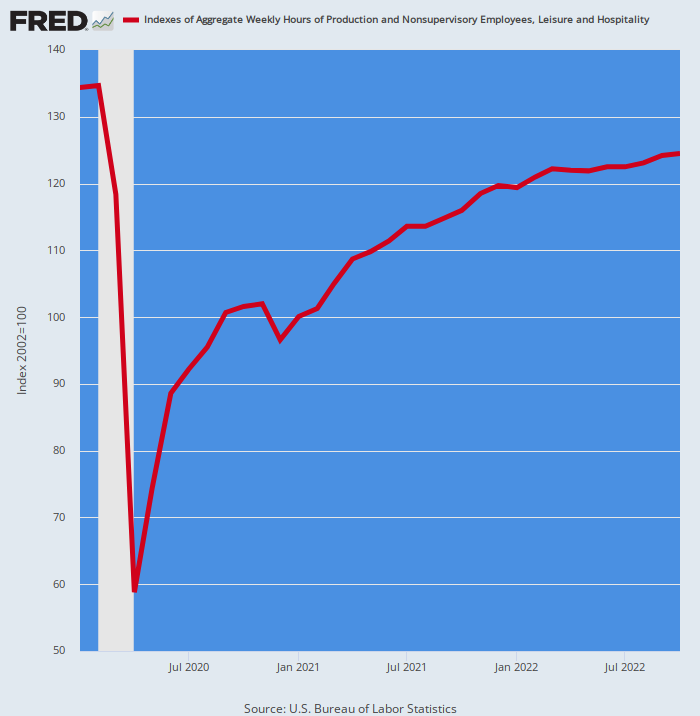

Nici sectorul producator de bunuri nu este o aberatie. La celălalt capăt al spectrului de remunerare, indicele orelor lucrate în sectorul Leisure & Hospitality cu salarii mici în octombrie a fost publicat 7.8% mai jos nivelul din februarie 2020. Adică aproximativ 40 de miliarde de dolari din statul de plată anual încă dispărut.

Asta e corect. Calamitatea de Lockdown din primăvara anului 2020 a fost atât de gravă încât orele lucrate în sector au scăzut de 56%!

De atunci, sectorul sapă dintr-o gaură atât de adânc încât nu există niciun precedent în datele istorice privind locurile de muncă. Cu toate acestea, după ce toate aceste ore născute din nou au fost recuperate, indicele este încă cu aproape o opteme sub nivelul său de dinainte de blocare.

În mod diferit, graficul de mai jos nu are nimic de-a face cu o piață a muncii „puternică”, chiar dacă gummerii de pe Wall Street s-au chinuit cu toate locurile de muncă recâștigate din aprilie 2020. Ceea ce arată de fapt este haosul generat de Virus Patrol, urmată de o luptă disperată a sectorului privat pentru a-și recăpăta picioarele.

Indicele total al orelor lucrate în sectorul agrement și ospitalitate, din februarie 2020 până în octombrie 2022

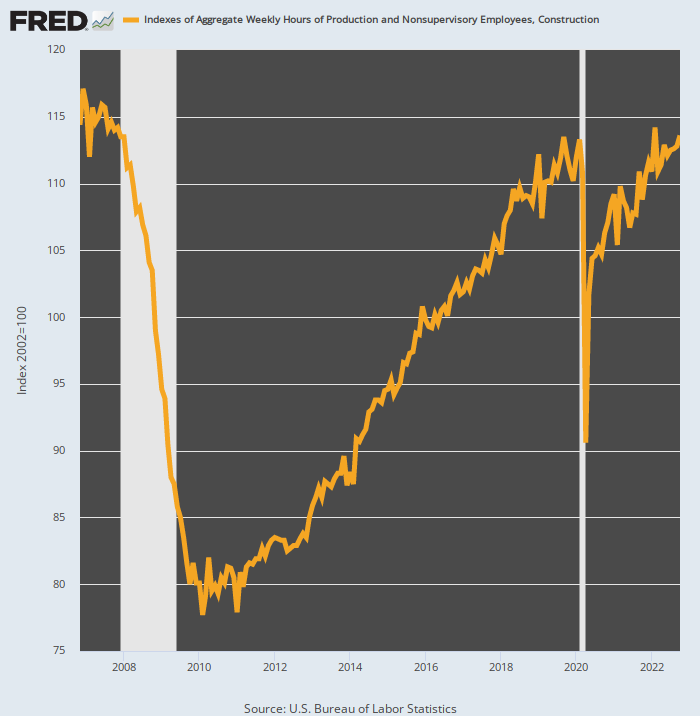

După cum se întâmplă, povestea este aceeași în sectorul construcțiilor cu salarii mari. Numărul total de ore lucrate în octombrie a fost doar cu puțin (+0.26%) peste vârful din februarie 2020 înainte de Covid. Mai important, indicele octombrie era încă 3.0% mai jos nivelul a atins încă din decembrie 2006, ceea ce înseamnă că și acest sector al pieței muncii se confruntă cu un impuls negativ de mult timp.

Inutil să spunem că pur și simplu nu există nicio modalitate de a descrie graficul de mai jos ca dovadă a unei piețe a muncii „puternice”, când în octombrie erau mult mai puține ore în construcții lucrate decât acum 16 ani.

Ceea ce s-a întâmplat aici, ca în atâtea alte sectoare ale pieței muncii, este că Virus Patrol a provocat un impact devastator. 20% scăderea orelor lucrate în aprilie 2020. Locurile de muncă și orele născuți din nou raportate în fiecare lună de atunci nu constituie altceva decât o operațiune gigantică de descoperire a sectorului privat.

Indicele orelor agregate în sectorul construcțiilor, din ianuarie 2020 până în octombrie 2022

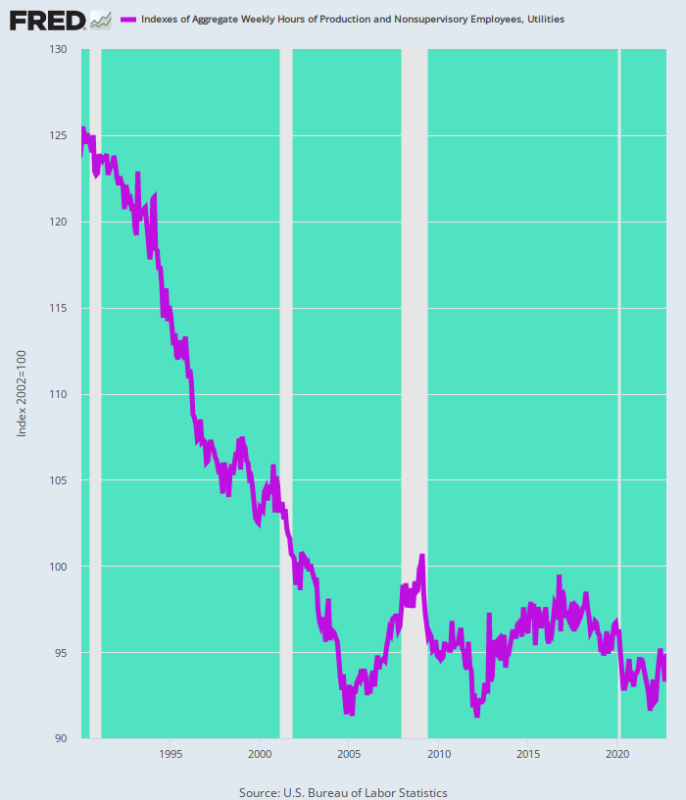

Un alt sector bine plătit în care orele lucrate se îndreaptă mult timp spre sud este sectorul utilităților. Numărul total de ore lucrate în octombrie a fost încă aproape în scădere 2% de la nivelul pre-Covid din februarie 2020.

Mai important, acesta a fost finalul unui marș descendent care a fost în desfășurare de trei decenii. În consecință, piața forței de muncă presupusă „puternică” din octombrie 2022 s-a desfășurat Cu 24% mai puține ores decât a fost cazul la începutul anului 1990.

Indicele orelor agregate pentru sectorul de utilități, 1990 până în 2022

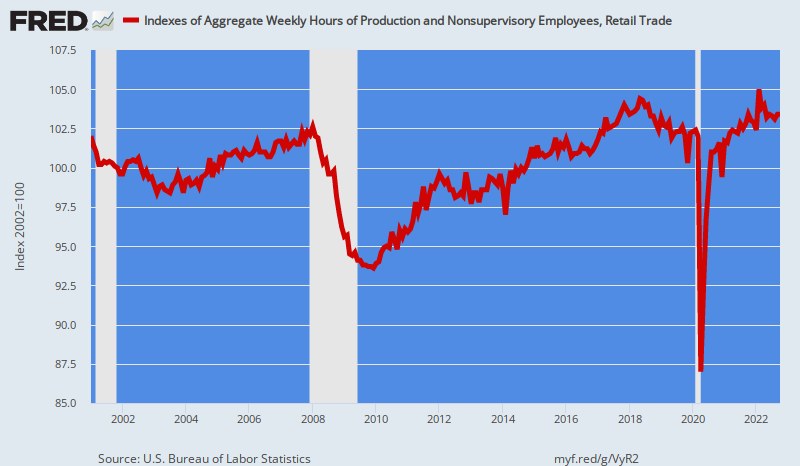

În sectorul comerțului cu amănuntul, orele lucrate au atins vârful în urmă cu 53 de luni în mai 2018. În ciuda revenirii de la scăderea de 17% din aprilie 2020, indicele orelor din octombrie pentru retail a fost încă 1% mai jos apogeul de acum patru ani.

Din nou, nu există niciun motiv pentru a trata locurile de muncă și orele născuți din nou drept „creștere” a pieței muncii. Și, cu siguranță, atunci când ocuparea forței de muncă s-a stabilit pe o tendință în ultimii 22 de ani, ideea că raportul din octombrie a trădat puterea este pur și simplu tommyrot.

Cu toate acestea, cifrele nu mint. În ianuarie 2001, indicele total al orelor lucrate în sectorul comerțului cu amănuntul a fost de 102.0 față de 103.4 în octombrie 2022. Prin urmare, calculul este o rată de creștere anuală de 0.06%, dacă doriți să creditați erorile de rotunjire.

Indicele total al orelor lucrate în sectorul comerțului cu amănuntul, din ianuarie 2001 până în octombrie 2022

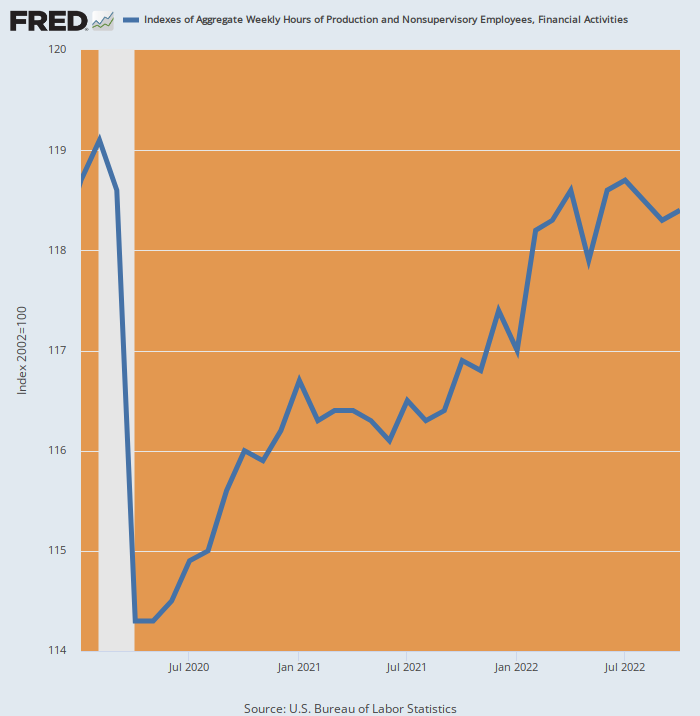

Un alt sector plat este serviciile financiare și imobiliare. În cursul lunii octombrie, indicele orelor agregate a fost de fapt sub nivelul din aprilie trecut și a fost încă 1% mai mic decât locul unde a postat în februarie 2020.

Nici semnificația acestei stagnări nu trebuie să fie contrazisă. La urma urmei, a existat un boom literal pe piețele financiare și imobiliare în ultimii doi ani și jumătate, totuși ocuparea forței de muncă a rămas constantă.

Deci nici aici nu există o piață a muncii „puternică”.

Indicele orelor agregate în sectorul finanțelor și imobiliare, ianuarie 2020-octombrie 2022

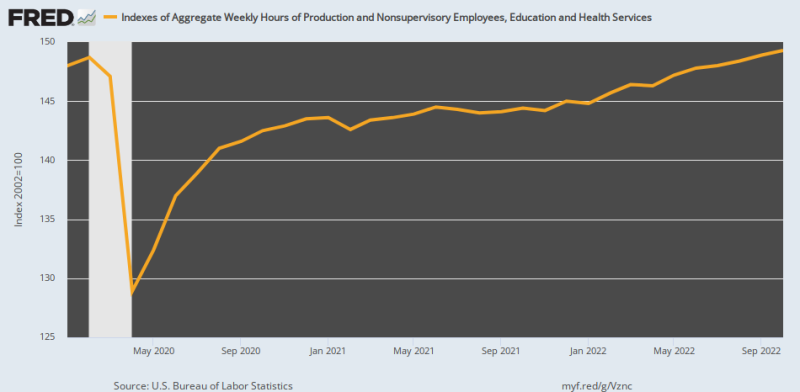

Chiar și sectorul educației și sănătății, în plină expansiune, a ajuns să fie un explozie. Indicele orelor cumulate lucrate în octombrie 2022 a reprezentat o rată de creștere microscopică pe an de doar 0.15%comparativ cu februarie 2020.

După cum este evident din diagramă, avem de-a face și aici cu orele născute din nou. Indicele a scăzut cu 13.3% în aprilie 2020 la comanda Virus Patrol. În consecinţă, 97% din câștigul de ore de atunci a fost explicat de recuperarea orelor pierdute din cauza blocajelor, nu de creșterea organică de la pragul maxim din februarie 2020.

Ca punct de referință, rata de creștere pentru cei 56 de ani care se încheie în februarie 2020 a fost 3.3% pe an—-un nivel 22X mai mare de mai bine de o jumătate de secol. Așadar, chiar și în cazul unui sector puternic susținut de plățile de transfer guvernamentale și de preferințele fiscale, creșterea ocupării forței de muncă măsurată prin orele lucrate a încetinit până la un târâș.

Indexul orelor agregate pentru servicii de educație și sănătate, din februarie 2020 până în octombrie 2022

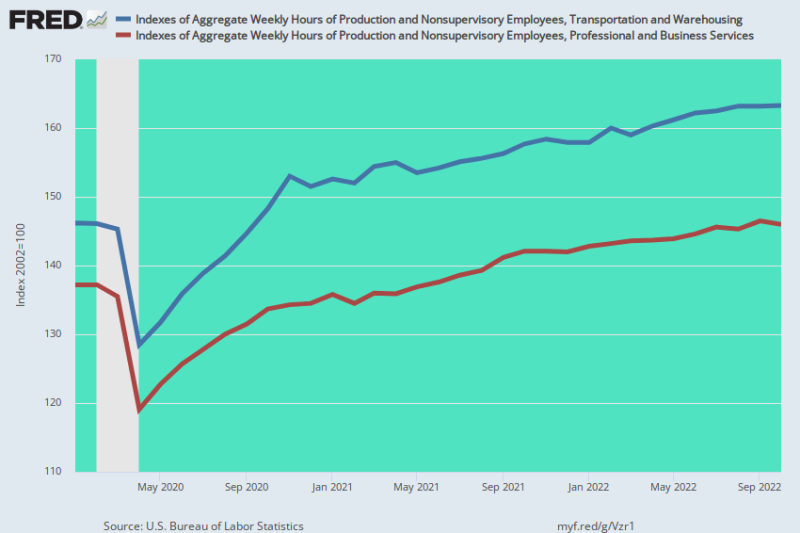

Într-adevăr, dacă examinați datele pentru toate cele douăzeci și ceva de industrii separate pentru care BLS furnizează un indice de ore agregate, doar două au afișat un câștig semnificativ în octombrie 2022, comparativ cu nivelul pre-Covid din februarie 2020. Indicele orelor agregate pentru sectorul depozitelor și transporturilor este în creștere cu 11.7%, în timp ce indicele pentru servicii profesionale și de afaceri a fost cu 6.4% mai mare decât nivelul pre-Covid din februarie 2020.

Dar, în ambele cazuri, vedem o mofetă alunecându-se de-a lungul mormanei de lemne. Super-amplificarea bine documentată a mărfurilor livrate de Amazon a fost un artefact nesustenabil al blocajelor și al stimmiilor masive. Acest lucru s-a terminat, desigur, dar, în timp ce a durat, a existat un boom masiv de angajări în sectoarele de depozitare și transport - un boom care a dus inexorabil la un exces substanțial de capacitate. În consecință, atunci când încep disponibilizările, linia albastră de mai jos este probabil să se îndrepte spre sud. Mare vreme.

De asemenea, munca de la domiciliu a fost puternic concentrată în sectorul profesional și de afaceri. Dar disponibilizările recente la scară largă din sectorul tehnologic, simbolizate de reducerea cu 50% a forței de muncă de pe Twitter de săptămâna trecută și masacrul de locuri de muncă iminent de la Facebook, anunță o zi de socoteală pentru colectorii de trei cecuri de plată care se ascund acasă.

Într-adevăr, supraangajarea în acest sector, care reprezintă 22.5 milioane dintre cele mai bine plătite locuri de muncă din America, a avut loc probabil la o scară monumentală. Și înseamnă că linia maronie de mai jos se va îndrepta, de asemenea, brusc spre sud în lunile următoare.

Indexul orelor totale pentru transport și depozitare și servicii profesionale și de afaceri, din februarie 2020 până în octombrie 2022

Pe scurt, piața forței de muncă este departe de a fi puternică și a reflectat de fapt o creștere de aproape zero ore pe o bază generală de la vârful pre-Covid din februarie 2020, în afară de cele două anomalii care vor fi în curând inversate reflectate mai sus. Așa că noțiunea derivată că economia SUA este, de asemenea, puternică este pur și simplu cocoș de mac.

Partea 2

În mod ironic, slăbirea structurală sistematică a pieței forței de muncă din SUA, prezentată mai sus, a avut loc în contextul unei masive tipăriri monetare de către băncile centrale ale lumii, care este întruchipată în creșterea uluitoare a bilanţurilor lor colective. Comparativ cu 4 trilioane $ în 2002, bilanţurile combinate ale băncilor centrale ale lumii însumează acum peste $ 43 trilioane.

Nu există nimic asemănător în istoria înregistrată, dar impactul său diferențial asupra economiei mondiale este cheia a ceea ce urmează. Adică, în zonele cu costuri ridicate ale forței de muncă, cum ar fi SUA, bacanalia de tipărire a banilor din ultimul deceniu a condus la o delocalizare masivă a producției industriale către locații cu costuri reduse conduse de China. La rândul său, acest lucru a stimulat experiența concomitentă a ceea ce părea a fi „lowflație” din cauza fluxurilor uriașe de bunuri străine ieftine rezultate.

În același timp, expansiunea monetară reciprocă din China, Vietnam, Mexic și alte economii cu costuri mai mici a generat o sifonie de malinvestiții alimentate de datorii de proporții biblice. Rezultatul a fost o capacitate de producție foarte umflată pentru a deservi consumatorii americani, europeni și din alte țări dezvoltate. Adică, lumea dezvoltată a primit ceea ce părea a fi o perioadă de prosperitate cu creștere scăzută/flație scăzută, în timp ce lumea mai puțin dezvoltată anterior a cunoscut o creștere alimentată de datorii a investițiilor și a producției de producție cu o viteză vertiginoasă.

Într-adevăr, a numi impactul asupra economiei SUA „inflație pe ecran divizat” nu face dreptate cuvântului. În cei 25 de ani după ce China a devenit o putere de export la mijlocul anilor 1990, deflatorul PCE din SUA pentru bunuri de folosință îndelungată a scăzut de o uluitoare -40%, în timp ce deflatorul PCE pentru Servicii a crescut cu+% 87.

Cu toate acestea, în ceea ce privește concentrarea neînțeleasă a Fed asupra „obiectivului său anual de inflație”, totul a fost considerat a fi bine. Nu contează că Fed și-a atins ținta sacră de 2.00% doar din cauza unui colaps unic și nesustenabil al inflației bunurilor de folosință îndelungată, care a făcut ca criteriul său preferat (deflator PCE) să-și rotunjească ușor sub (1.80%) ținta.

Modificarea indicelui anual: 1995-2019

- Deflator bunuri de folosință îndelungată: -2.00%;

- Deflator servicii PCE: +2.56%;

- Deflator general PCE: + 1.80%

Inflație cu ecran divizat: deflator general PCE versus deflator de bunuri de folosință îndelungată și deflator de servicii, 1995-2019

Desigur, a fost o inflație masivă paralelă a activelor financiare peste tot - de la New York la Londra, Mumbai și Shanghai. Dar atâta timp cât creditul băncii centrale a continuat să se extindă, bula financiară globală gigantică și datoria de 260 de trilioane de dolari pe care se bazează în mod precar, au reușit să rămână pe linia de plutire.

Nu mai. Fed și alte bănci centrale vor fi acum obligate să atace fără încetare bula financiară globală pe care au creat-o pentru a suprima inflația virulentă a bunurilor și serviciilor care a clocotit sub suprafață tot timpul.

După cum sa dovedit, lanțul global de aprovizionare masiv, deflaționist, a fost întotdeauna prea fragil și prea artificial pentru a fi susținut, mai ales în fața perturbărilor exogene. Acestea au venit după 2019 sub forma blocajelor Covid, stimulente masive ale cheltuielilor guvernamentale la nivel mondial și apoi Războiul sancțiunilor de la Washington asupra piețelor de mărfuri din lume și a sistemului de plăți și tranzacționare.

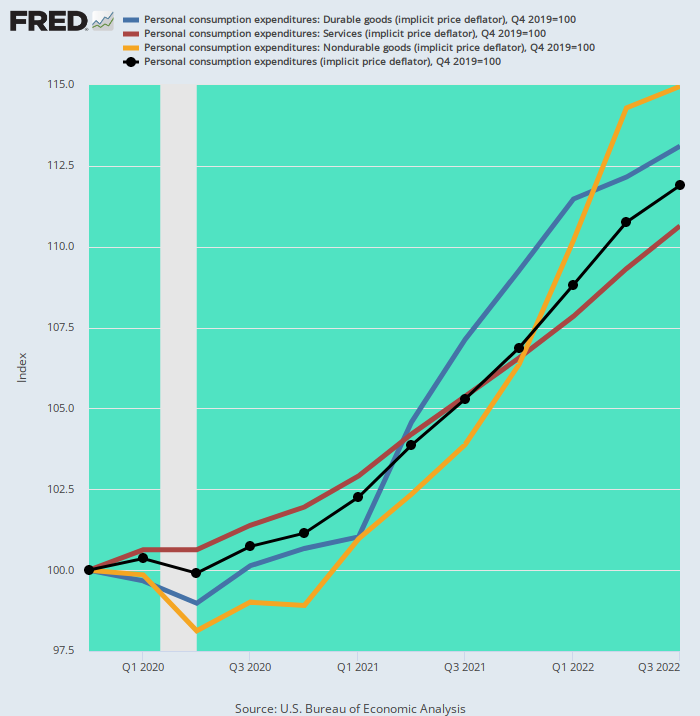

Printre altele, acest lucru a făcut ca era inflației cu ecran divizat să dispară peste noapte. Din decembrie 2019, nu a existat nicio contrapondere la inflația serviciilor interne din sectorul bunurilor. Atât deflatorii pentru bunuri de folosință îndelungată, cât și pentru bunuri nedurabile au crescut cu rate nemaivăzute de la începutul anilor 1980, determinând creșterea globală a deflatorului PCE la mai mult de două ori.

De fapt, creșterea deflatorului serviciilor (linia maro) cu 3.73% pe an din T4 2019 este acum în urmă, bunurile de folosință îndelungată (linia albastră) și bunurile nedurabile (linia galbenă) trăgând indicele general de deflator PCE (linia neagră) cu mult mai mare. .

Modificarea anuală a indicelui începând cu T4 2019:

- Deflator servicii PCE: 3.73%;

- Deflator PCE pentru bunuri de folosință îndelungată: 4.58%;

- Deflator PCE pentru bunuri nedurabile: 5.21%;

- Deflator general PCE: 4.20%

Deflator și componente PCE, din T4 2019 până în T3 2022

Inutil să spunem că Fed este acum prinsă în urmă. „Inflația scăzută” artificială din sectorul bunurilor s-a încheiat. În orice caz, destrămarea în continuare a lanțurilor globale de aprovizionare va determina o inversare a profitului scazut de inflație din 1995-2019, deoarece producția de bunuri este returnată în locații interne cu costuri mai mari. Și dacă neocons-ul continuă să-și ia drumul la Washington, războiul proxy asupra Rusiei va escalada, provocând o nouă rundă de rucsiuni distructive pe piețele de mărfuri.

De asemenea, va însemna că lăudatul „pivot” al Fed pentru a salva bulele financiare care se prăbușesc pur și simplu nu se va întâmpla. Elanul inflației mărfurilor, serviciilor și muncii este pur și simplu prea puternic pentru ca clădirea Eccles să inverseze cursul. Mai mult decât atât, determinarea absolutistă a Fed-ului de a reveni la ținta sa sacră de inflație de 2.00% nu va face decât să prelungească Marea Deflație Financiară, aflată acum în jos.

Ceea ce economiștii din partea vânzătorului nu înțeleg este că compromisul dintre curba Phillips keynesiană dintre ocupare și inflație nu a fost niciodată valabil în primul rând; și că recenta perturbare masivă a activității economice din cauza blocajelor și a stimmiilor înseamnă că punctele actuale de date guvernamentale nu seamănă nici pe departe cu tendințele ciclului economic din trecut.

În ceea ce privește acestea din urmă, rata de participare a forței de muncă a avut tendința de a atinge vârful pe măsură ce ciclul economic a ajuns la așa-numita ocupare deplină, reflectând faptul că orele de muncă incrementale disponibile au fost atrase în locuri de muncă remunerate. Acest lucru este evident în graficul de mai jos pentru perioadele de pre-recesiune 1990, 2001, 2008-09 și 2020 și este un caz de magie din partea ofertei la lucru.

Adică, atragerea de resurse suplimentare de muncă în economia monetizată nu este în mod inerent inflaționist. În cele din urmă, inflația vine de la bani răi, nu prea mulți oameni care lucrează.

În același mod, pierderea resurselor de muncă din economia monetizată nu este nici în mod inerent deflaționistă, dacă veniturile pierdute din muncă sunt înlocuite cu plăți de transfer și tragerea de economii existente.

Și acolo ne aflăm acum. Am avut o revărsare masivă de stimulente fiscale și monetare, dar rata de participare a forței de muncă este încă la un nivel scăzut profund, modern. Asta pentru că „cererea” de cheltuieli artificiale generată de Washington a fost contracarată de subvenții fiscale pentru neproducție și lenevie susținută de stat. Nu a existat un multiplicator de stimul!

În acest context, trebuie menționat că începem graficul de mai jos în 1990 dintr-un motiv întemeiat. Cei 40 de ani înainte nu sunt comparabili din cauza creșterii unice a raportului în perioada 1950-1990, deoarece femeile au intrat masiv în forța de muncă monetizată (spre deosebire de cea casnică).

În orice caz, nu aveți o piață a muncii „puternică” când a existat o tendință seculară către o rată de participare redusă a forței de muncă începând cu anul 2000. și stimmies fără precedent — a fost partea anti-aprovizionare.

Ratele de participare la forța de muncă la vârfuri ciclice:

- ianuarie 1990: 66.8%;

- 2000 februarie: 67.3%;

- decembrie 2006: 66.4%;

- februarie 2020: 63.4%;

- 2022 Septembrie: 62.3%.

Ratele de participare la forța de muncă, 1990-2022

Prăbușirea ratei de participare a forței de muncă începând cu anul 2000 nu este o chestiune neînsemnată. Ea reflectă echivalentul lui 13.2 milioane de euro lucrătorii care au părăsit forța de muncă din cauza pensionării, dizabilității, Medicaid, bonurilor de alimente, altor forme de sprijin de stat al bunăstării sau, în cazul unor millennials, o viață comodă în subsolul mamei și tatălui.

În orice caz, partea de ofertă reprezentată de piața muncii s-a contractat brusc, chiar dacă cererea alimentată de guvern a fost umflată dincolo de toate precedentele anterioare. Ceea ce înseamnă, desigur, este stagflația determinată de costul forței de muncă.

Și fără îndoială că o spirală salariu-preț este acum încorporată, iată câștigurile salariale pe oră pe o bază Y/Y din sectoarele majore de pe piața muncii, așa cum sunt publicate în raportul privind locurile de muncă din octombrie.

Modificarea A/A a salariului mediu pe oră:

- Depozit și transport: +8.5%;

- Timp liber și ospitalitate: +7.1%;

- Constructii: +6.6%;

- Utilitati: +6.4%;

- Servicii financiare: +6.0%;

- Producător de mărfuri: +5.7%;

- Comerț cu ridicata: +5.4%;

- Sănătate și educație: +5.3%;

- Servicii de afaceri și profesionale: +5.1%;

- Total angajare privată: + 5.5%.

În Partea 3 vom urmări modul în care creșterea salariilor și presiunea pentru creșterea „recuperării din urmă” din creșterile deja experimentate ale costului vieții vor menține, probabil, impulsul inflaționist pentru multe trimestre viitoare. De fapt, forța de muncă inactivă care ar trebui să fie generată de înăsprirea Fed a fost deja scoasă din forța de muncă de către Virus Patrol și acumularea artificială de „economii” din cei doi ani de stat la domiciliu promovați de guvern. și stimmies.

Partea 3

Între timp, trebuie subliniat că, pe o bază viitoare, spirala inflaționistă nu va depinde numai de inflația serviciilor. Asta pentru că așa-numitul complex alimentar și energetic nu se răcește atât de rapid pe cât v-ar face să credeți experții de pe Wall Street.

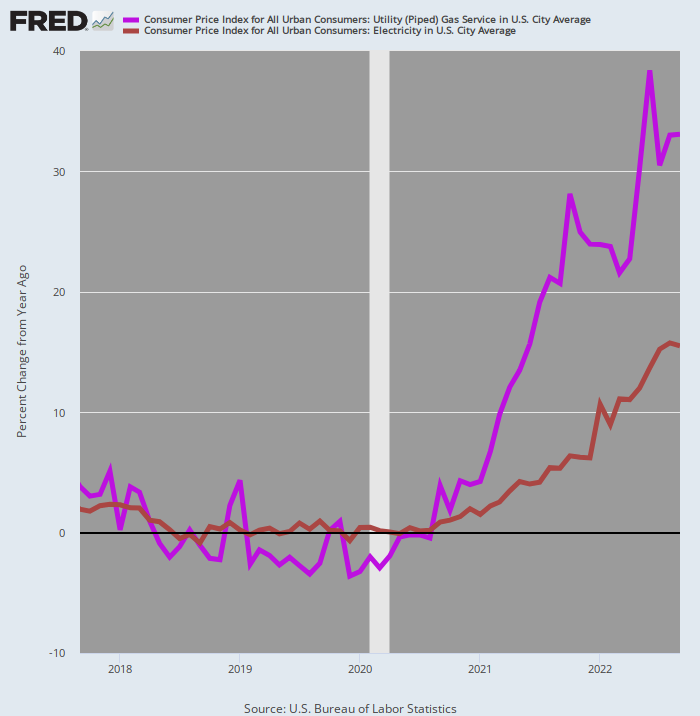

După cum se întâmplă, porțiunile de utilități din costurile energiei – reprezentate de electricitate și gaze prin conducte – nu s-au răcit deloc. Facturile la energie electrică sunt deja crescute 15.5% din anul precedent, în timp ce IPC pentru gazul utilizat pentru încălzirea locuinței și gătit este 33% mai mare decât anul trecut. În plus, niciuna dintre liniile graficului nu s-a îndoit brusc în ultimele luni.

Modificarea an/a a facturilor de energie electrică și de gaze de uz casnic, 2017 până în 2022

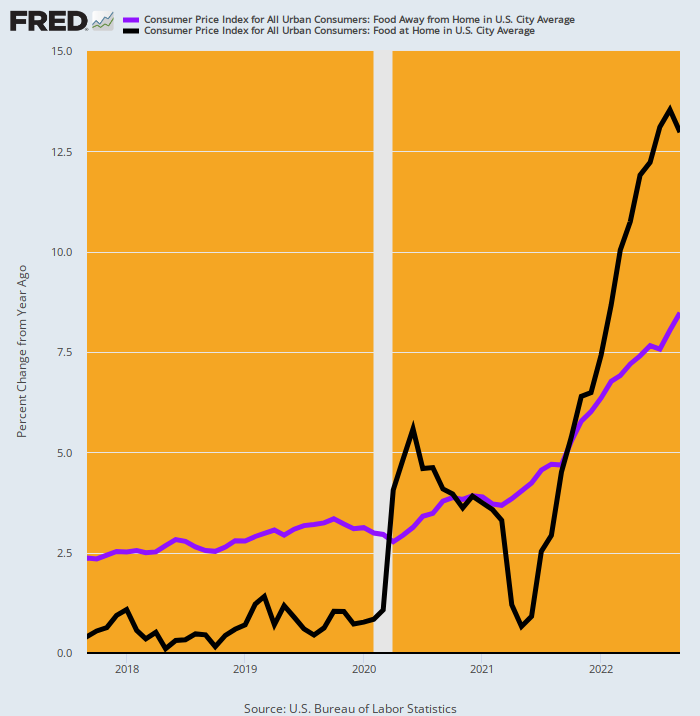

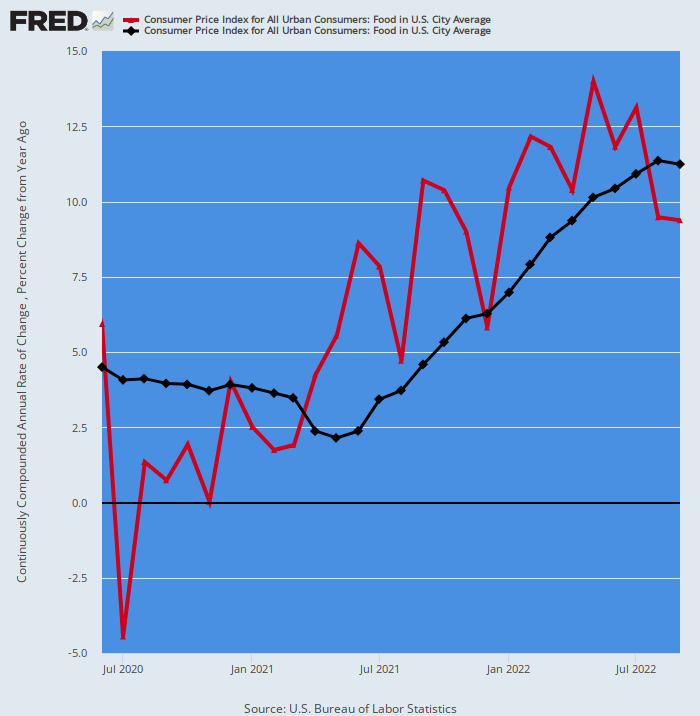

De asemenea, ambele părți ale indicelui alimentar continuă să crească într-un ritm agresiv: în comparație cu un an în urmă, mâncarea de acasă (de exemplu, restaurante) a crescut cu 8.5% în septembrie, în timp ce prețurile magazinelor alimentare au fost mai mari cu 13.0%. Și ambele linii reflectă o ascensiune verticală care nu arată niciun semn de încetinire în lunile care urmează.

După cum se întâmplă, aceste conturi de alimente pe o bază combinată reprezintă 13.65% a ponderii în IPC și au crescut 11.29% pe o medie ponderată în cursul anului trecut. Aceasta este cea mai mare creștere anuală din ultimii 43 de ani (mai 1979)!

Modificarea an/a a componentelor IPC pentru alimentele departe de casă și magazinele alimentare, 2017-2022

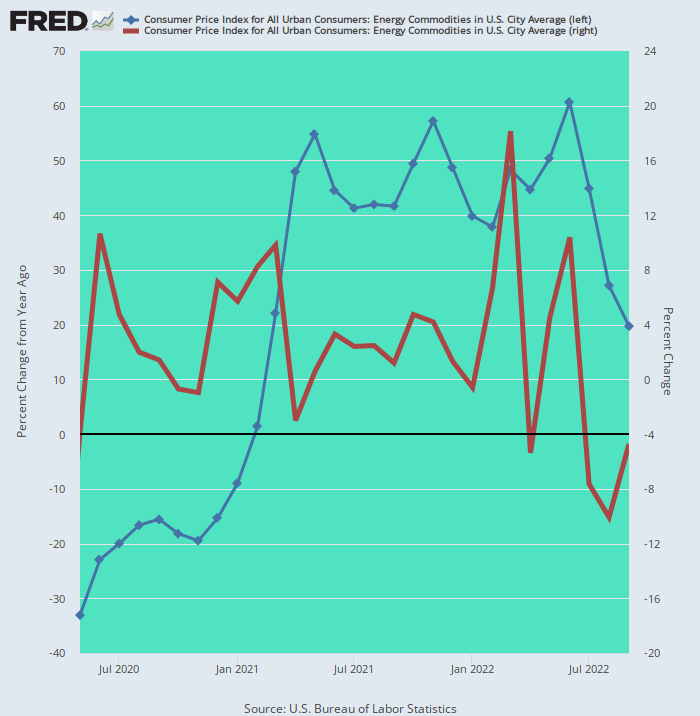

Singura parte a complexului alimentar și energetic care s-a răcit efectiv este combustibilii de transport și încălzire pe bază de petrol, care reprezintă doar 4.57% a ponderii în IPC. În timp ce rata variației Y/Y (linia albastră) era încă de 19.7% în septembrie, rata lunară a variației (linia maro) a fost negativă timp de trei luni consecutive, aducând tendința Y/Y în scădere bruscă, deși din exterior. Câștig de 61% din această lume a fost înregistrat în iunie.

Mai mult, de la mijlocul lunii septembrie, prețul mediu național la benzină s-a stabilizat la aproximativ 3.80 USD per galon, în timp ce prețurile la motorină și la combustibilul pentru avioane au continuat să crească. Prețurile de vânzare cu amănuntul la motorină în prezent, la 5.33 USD per galon, au crescut cu 6% față de nivelurile de la jumătatea lunii septembrie (când a fost luat ultimul IPC) și cu 49% față de prețurile anului în urmă.

Deci, deși este evident că prețurile combustibililor pe bază de petrol scad de la sfârșitul primăverii, câștigul de 19.7% Y/Y prezentat mai jos nu este tocmai dezinflaționist. Acesta va fi mai ales cazul în lunile următoare, dacă prețurile medii la distilate continuă să crească și prețurile la benzină revin ca răspuns la reducerea suplimentară a petrolului rusesc pe piața mondială, după ce interzicerea totală europeană a importurilor pe mare va intra în vigoare la începutul lunii decembrie.

IPC pentru mărfuri energetice: modificare a/a (linia albastră) față de modificarea lună peste lună (linia roșie), mai 2020 până în septembrie 2022

Prin urmare, pe o bază totală, complexul alimentar și energetic nu este forța deflaționistă pe termen scurt care ar fi fost. Pe baza A/Y, componentele combinate ale indicelui alimentar au crescut cu 11.3% iar componentele serviciilor energetice de utilitate combinate au crescut cu 20.3%, iar acestea continuă să crească lunar cu o creștere semnificativă.

Împreună, aceste componente reprezintă 17.31% a ponderii în IPC, comparativ cu doar 4.66%atribuibile benzinei și distilatelor medii. Acesta este, 79% a greutății din complexul alimentar și energetic (greutate totală=21.88%) nu dă niciun semn de încetinire.

De exemplu, iată subindexul pentru ambele componente ale alimentelor din IPC. În cea mai recentă lună (septembrie), rata lunară anualizată de creștere (linia roșie) a fost de +9.4%, un nivel doar puțin sub cifra Y/Y menționată mai sus de +11.3%. Acest lucru înseamnă, ca aspect pur statistic, că indicele alimentar va crește puternic până în 2023, chiar dacă rata lunară de creștere ar trebui să se răcească brusc, în contrast cu tendința recentă de creștere neregulată (linia roșie) din graficul de mai jos.

Indicele alimentar IPC: modificare Y/Y (linia neagră) versus modificarea lunară anualizată (linia roșie)

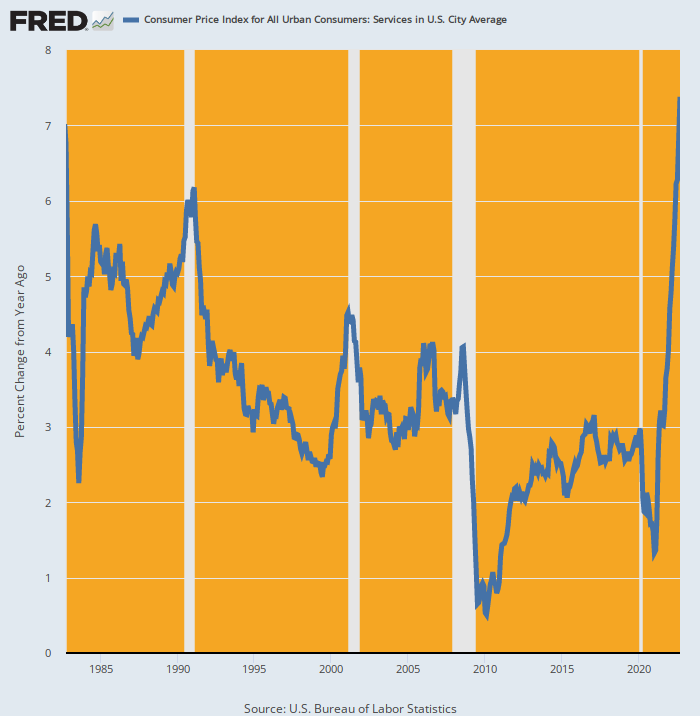

Inutil să spun că, cu o mulțime de presiuni inflaționiste în complexul alimentar și energetic, ideea că IPC general va scădea rapid în lunile următoare este doar un vis permanent. La urma urmei, în condițiile în care costurile cu forța de muncă casnică cresc la nivelurile de peste 6% prezentate în partea a 2-a, nu există nicio posibilitate ca indicele IPC pentru servicii să dispară în curând.

Și este pe fierbere față de ultimii 40 de ani. Câștigul Y/Y al 7.4% în septembrie a fost cea mai mare creștere din septembrie 1982 și mai mult decât dublul creșterii de 3.2% Y/Y înregistrată în septembrie 2021. Adică, linia albastră practic verticală din graficul de mai jos indică un impuls puternic înainte, nu o viraj mai jos chiar după colț.

Modificare a/a a IPC pentru servicii, 1982-2022

Cu siguranță, puțin mai mult de jumătate din ponderea indicelui IPC pentru servicii (60.51%) este reprezentată de chiria adăpostului (32.11%), iar unii cei care cumpără scuze insistă că chiriile sunt pe cale să explodeze. Dar asta se bazează pe o interpretare greșită a scăderii sezoniere a cererii de chirii pentru noi contracte de închiriere de la o lună la lună - o scădere care are loc în fiecare an în lunile de toamnă.

Mai mult decât atât, solicitarea chiriilor pentru noile contracte de închiriere nu reprezintă măsura corectă a inflației chiriilor cu care se confruntă toate gospodăriile din SUA, oricum. Având în vedere că contractele de închiriere a locuințelor tind să fie pe un an sau mai mult, este nevoie de timp pentru ca tendința de „cerere a chiriilor” să se răspândească în întregul stoc de locuințe închiriate, motiv pentru care indicele IPC de adăpostire reflectă un decalaj persistent între lecturi si cele postate pentru a solicita chirii de catre cele mai importante servicii imobiliare private.

În consecință, măsura relevantă a locului în care se îndreaptă chiria IPC a numerelor de adăpost se află în comparația dintre modificările anuale ale chiriei lunare (linia violetă) și modificarea Y/Y (linia maro). După cum se arată mai jos, primele l-au depășit pe cele din urmă din ianuarie 2022, ceea ce înseamnă că, din punct de vedere aritmetic, tendința Y/Y se va îndrepta mai sus pentru multe luni viitoare.

De fapt, în cursul lunii septembrie, rata anualizată a variației lunare a fost 9.15%, o cifră cu aproape 40% mai mare decât câștigul Y/Y al 6.7%. Pe scurt, chiar dacă scăderea prețurilor la locuințe noi în perioada următoare provoacă o scădere substanțială a chiriilor, va fi bine în 2024 înainte ca indicele chiriei locuințelor să își poată găsi calea înapoi spre ținta de 2.00% a Fed.

Indicele IPC pentru chiria adăpostului: modificare lunară anualizată (linia violetă) versus modificarea an/a (linia neagră), 2017-2022

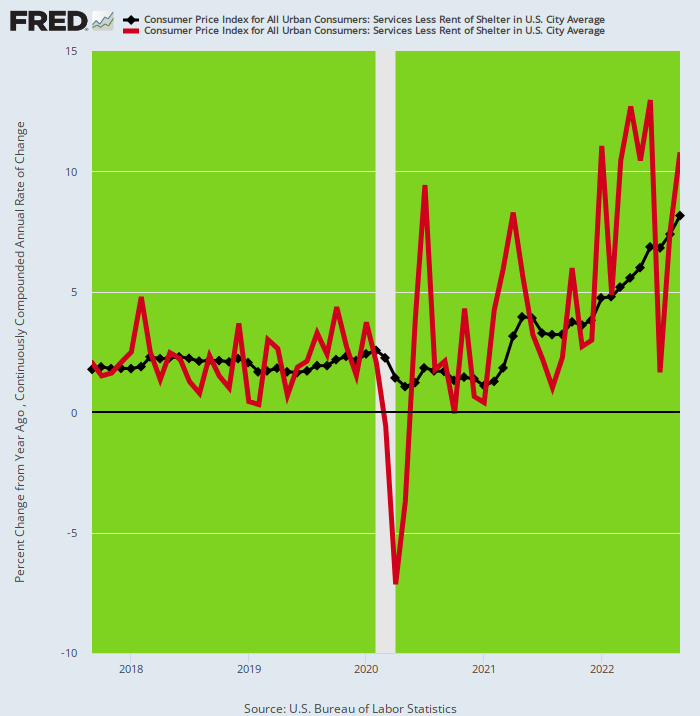

În orice caz, indicele de servicii IPC excluzând chiria adăpostului a crescut efectiv 8.1% în septembrie, o cifră chiar mai mare decât creșterea de 7.4% pentru indicele total al serviciilor. Aceasta înseamnă, desigur, că ponderea de 28.40% din ponderea IPC reprezentată de servicii mai puțin de servicii de adăpost crește chiar mai rapid decât ratele de închiriere.

Mai mult decât atât, așa cum sugerează liniile contrastante roșii și negre din graficul de mai jos, nu există nicio indicație că acest subindex este pe cale să se rotească în curând. În timp ce rata lunară anuală a câștigului (linia roșie) a fost volatilă, ea a fost cu mult peste tendința Y/Y în șapte din ultimele opt luni, ceea ce înseamnă că indicele Y/Y va avea un impuls considerabil ascendent în cursul lunilor. înainte.

Indicele IPC pentru servicii fără adăpost: modificare lunară anualizată (linia roșie) versus modificarea an/a (linia neagră), 2017-2022

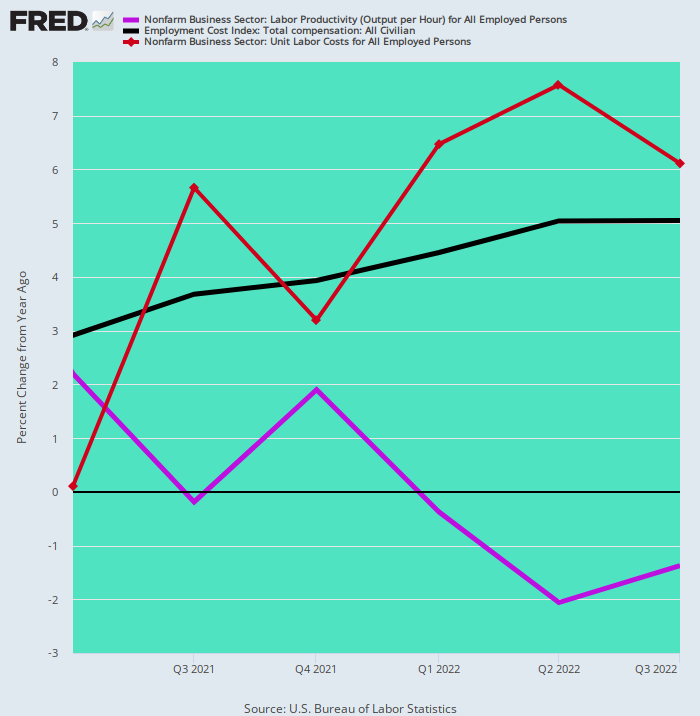

În contextul creșterii costurilor cu forța de muncă și al presiunilor inflaționiste care rezultă din sectorul serviciilor, trebuie remarcată o nouă tendință adversă a datelor macroeconomice. Și anume, că câștigurile de 5-8% ale costurilor salariale dintre diferitele sectoare interne nu sunt deloc compensate de niciun câștig de productivitate.

Acest lucru este cu totul anormal și o măsură suplimentară a impactului negativ al blocajelor, al stimmiilor și al dezertărilor rezultate din forța de muncă a populației în vârstă de muncă. Cu alte cuvinte, din T1 2021, câștigurile totale ale costurilor cu forța de muncă (inclusiv beneficiile) au crescut de la o rată anualizată de 3.0% (linia neagră) la 5.1%, în timp ce câștigurile de productivitate (linia violetă) au mers în direcția opusă, scăzând de la + 2.2% în T1 2021 până la -1.4% în Q3 2022.

Inutil să spunem că acest decalaj se adaugă la creșterea costurilor unitare cu forța de muncă (linia maro). În consecință, în ultimele trei trimestre costurile unitare cu forța de muncă au crescut cu peste 6.0% pe an, reprezentând cele mai mari câștiguri susținute din mai mult de patru decenii.

Modificarea anualizată a costurilor totale de compensare, a productivității muncii și a costurilor unitare cu forța de muncă, T1 2021 - T3 2022

La sfârșitul zilei, macro-starea economiei SUA echivalează cu un caz infernal de stagflație. Piața muncii și economia sunt slabe. Inflația încorporată este extrem de puternică.

Ceea ce înseamnă, la rândul său, este că presupusele creșteri agresive ale dobânzii ale Fed sunt de fapt întârziate cu o zi și cu un dolar scurt. Pentru a începe chiar să diminueze impulsul inflaționist, va trebui să conducă rata de referință UST mult peste nivelul de 5.0% acum implicit în rata fondurilor Fed.

Cu toate acestea, perspectiva unor randamente UST dramatic mai mari este cea care va determina, în cele din urmă, mobilierul financiar să se spargă foarte mult – în special în rândul prețurilor acțiunilor sensibile la durată. Mai exact, pe margine, SUA și-au amanetat datoria publică masivă de 31 de trilioane de dolari către investitorii străini.

Numai japonezii, de exemplu, au acumulat aproximativ 1.2 trilioane de dolari din datoria guvernamentală a SUA, în principal pentru că a dat mult mai mult decât jalnicul 0.25% decretat de Banca Japoniei. Aceste randamente UST, la rândul lor, au oferit o rentabilitate mai atractivă decât cea disponibilă pe piața internă chiar și după contabilizarea costului acoperirii valutare.

Dar tranzacția cu dolar acoperit nu mai funcționează, din cauza prăbușirii yenului. Acesta din urmă a determinat o creștere dramatică a costurilor de acoperire a riscului valutar.

Așadar, atât instituțiile japoneze, cât și domnul și doamna Watanabe s-au umplut de pierderi la obligațiuni în dolari, ceea ce înseamnă că cei mai mari cumpărători de trezorerie americane din lume de ani de zile, care au ajutat puternic la menținerea costurilor de împrumut pentru întreprinderile și consumatorii americani, sunt acum vacanți. obligațiunile în dolari.

Ca Wall Street Journal notat recent,

SSemnele cresc că guvernul japonez vinde obligațiuni americane pe termen scurt, ca parte a unui efort de a-și susține moneda. Pe 22 septembrie, randamentul biletului de Trezorerie al SUA pe 10 ani a înregistrat al doilea cel mai mare salt al anului după ce guvernul Japoniei a spus că a fost cumpărând yeni cu dolari din rezervele sale valutare pentru prima dată din anii 1990.

În același timp, unii investitori instituționali japonezi se luptă pentru a-și reduce deținerile de obligațiuni străine, inclusiv trezoreriile.

Rezerva Federală creșterile ratei dobânzii avea a slăbit yenul și a făcut mai costisitoare pentru investitorii japonezi să se protejeze împotriva fluctuațiilor valutare atunci când cumpără active din SUA. Drept urmare, în loc să se bazeze pe cererea investitorilor japonezi pentru trezorerie, investitorii au devenit din ce în ce mai preocupați de o schimbare potențial destabilizatoare a fluxurilor globale de capital.

Scăderea cererii japoneze vine pe măsură ce piața de obligațiuni din SUA suferă unul dintre cei mai răi ani din istorie, care a fost lovit de inflația persistentă și de așteptările crescânde cu privire la cât de mare va trebui Fed să majoreze ratele. Pe măsură ce prețurile obligațiunilor au scăzut, randamentele trezoreriei au urcat la cel mai ridicat nivel din mai mult de un deceniu.

Într-adevăr, ani de zile mulți speculatori japonezi s-au angajat într-o formă și mai agitată de arbitraj acoperit. Adică, au obținut obligațiuni americane pe termen mai lung nu doar pentru că au oferit randamente mai mari decât obligațiunile japoneze, ci și pentru că randamentele trezorerielor pe termen mai lung erau mai mari decât cele ale trezorerielor pe termen mai scurt. Acest lucru le-a permis să obțină profituri bune împrumutând dolari la rate pe termen scurt și apoi cumpărând obligațiuni pe termen mai lung – o mișcare care a acționat și ca o acoperire de facto împotriva fluctuațiilor valutare!

Totuși, acel joc se apropie repede de sfârșit. Doar în ultimele patru luni, asigurătorii de viață și pensiile japoneze și-au redus deținerile de obligațiuni străine cu aproape 40 de miliarde de dolari, potrivit datelor guvernului japonez. Asta vine după ce au adăugat aproximativ 500 de miliarde de dolari de la începutul anului 2016, când Politicile BOJ au condus randamentele obligațiunilor japoneze sub zero.

Pe scurt, bancherii centrali au stricat piețele de capital ale lumii aproape de nereparat. Pe măsură ce Fed încearcă acum să anuleze impactul inflaționist al tipăririi sale imprudente de bani de-a lungul mai multor decenii, primăvara încolăcită a speculațiilor și a investițiilor defectuoase în întreaga lume este destinată să se relaxeze în mod distructiv.

Așadar, ceea ce avem nu este doar cea mai gravă stagflație din ultimii 40 de ani, ci și o constelație de erori de investiții induse de banca centrală care vor agrava și vor prelungi în mod substanțial cura monetară strânsă care abia acum este în curs de desfășurare.

Autorul a permis cu bunăvoință retipărirea din a lui serviciu zilnic plătit.

Publicat sub a Licență internațională Creative Commons Attribution 4.0

Pentru retipăriri, vă rugăm să setați linkul canonic înapoi la original Institutul Brownstone Articol și autor.