Ei bine, asta nu a lăsat nimic în seama imaginației. Raportul IPC din august, de fapt, a îngropat ideea că inflația scade și că un nou „suc” de la Fed este chiar după colț.

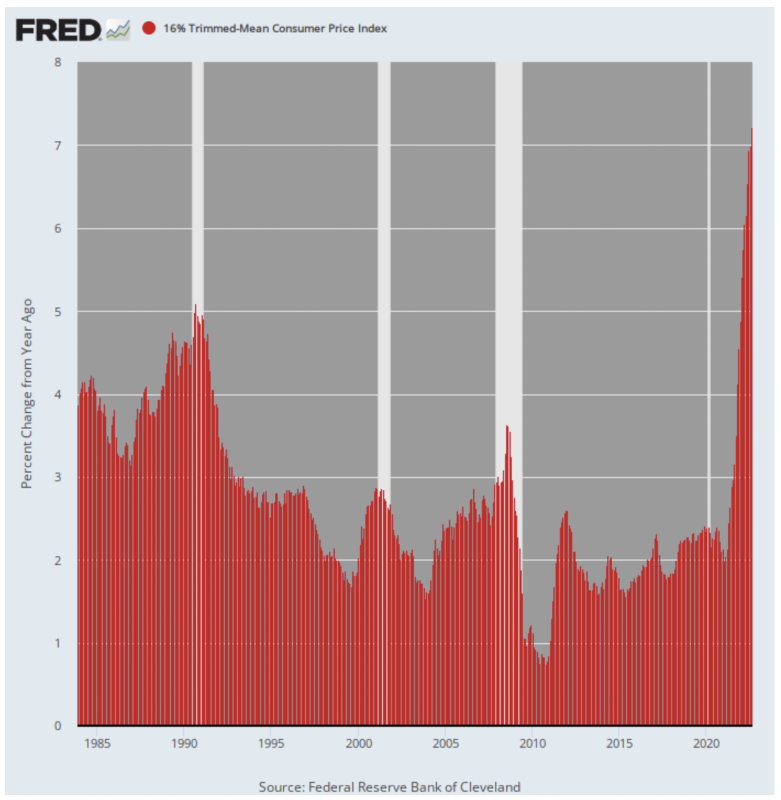

Din nou, IPC mediu redus cu 16%, care elimină fluctuațiile pe termen scurt din tendință, a arătat foarte clar că inflația are o putere puternică. Numărul Y/Y a crescut cu un record + 7.2%.

Este mai mult decât dublu față de citirea de 3.2% din august 2021 și, de departe, cea mai mare tipărire de când seria a fost înființată în 1985.

Modificarea A/A a IPCului mediu redus cu 16%, 1985-2022

Cu siguranță, raportul inflației din august ar fi fost și mai rău, cu excepția scăderii puternice a prețurilor la benzină din iunie. Dar chiar și atunci, povestea scăderii prețului energiei nu a fost tot ce s-a crezut.

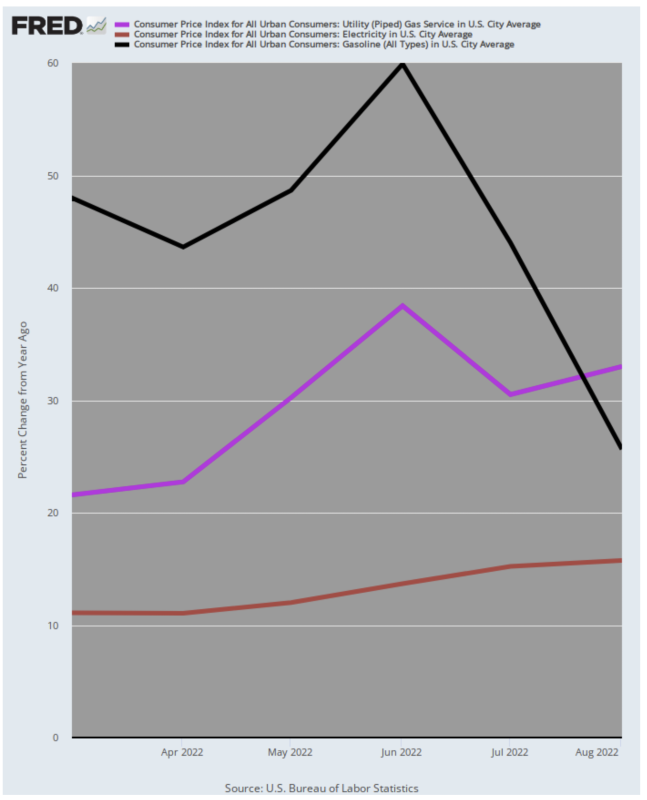

Adică, prețurile la benzină au crescut cu „doar” 26% Y/Y în august, comparativ cu un câștig uriaș de 60% în iunie. Cu toate acestea, creșterile anuale ale prețurilor la utilitățile electrice și ale gazului de conducte pentru încălzirea locuințelor au continuat să crească:

- Utilitățile electrice (linia maro) au crescut cu 15.8% în august, comparativ cu 11.1% în martie;

- Prețurile gazelor la conducte (linia violetă) au crescut cu 33.0% în august, comparativ cu 21.6% în martie.

Într-un cuvânt, există încă o mulțime de impuls al inflației energetice în IPC, chiar dacă prețurile la benzină la pompa și-au luat o relativă respirație. Dar chiar și acolo, câștigul de 26% Y/Y nu este tocmai deflaționist când vine vorba de bugetele familiei.

A/A Modificarea prețurilor la benzină vs. Pipeline Nat Gas And Electric Utilities, din martie 2022 până în august 2022

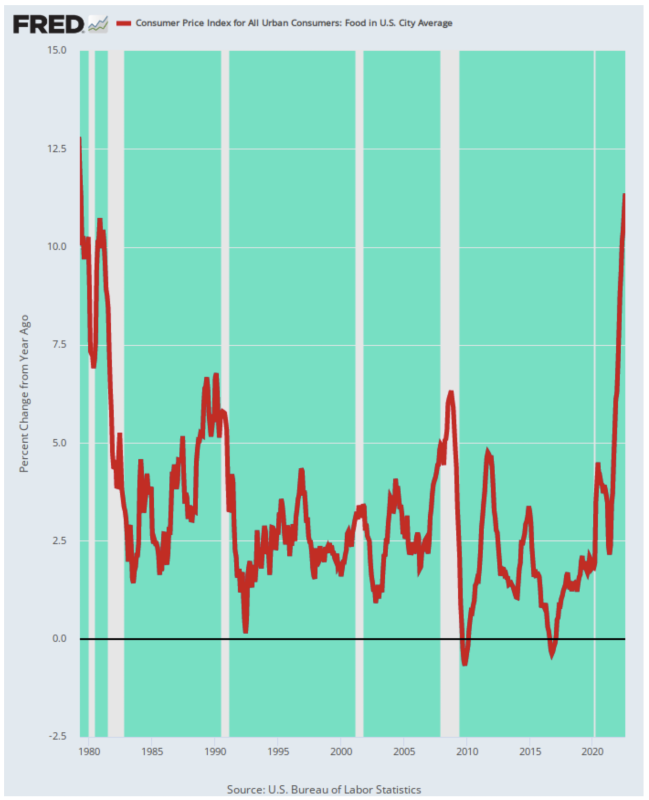

De asemenea, ar putea fi remarcat faptul că alimentele au mai mult decât dublul ponderii în IPC față de benzină (13.5% față de 4.9%), iar inflația alimentară nu a arătat niciun semn de reducere în august.

De fapt, câștigul Y/Y din august 11.4% a fost de peste trei ori mai mult decât anul în urmă, creșterea (3.7%) și cea mai mare creștere în 43 ani. Trebuie să te întorci la piețele grozave de mărfuri din 1979 pentru a găsi un slam echivalent asupra bugetelor alimentare ale gospodăriilor.

Modificarea A/A a IPC pentru alimente, 1979-2022

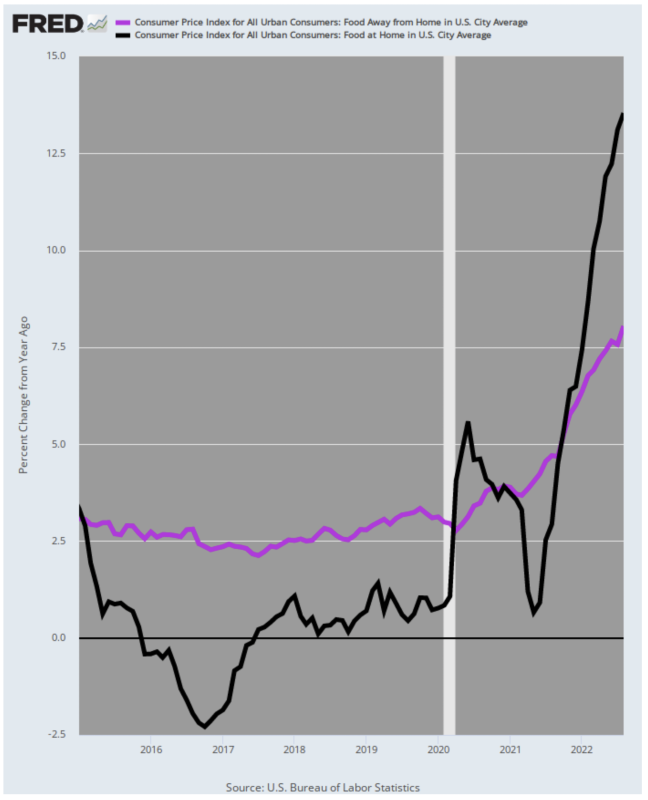

Mai mult, când te uiți sub capotă, este evident că inflația alimentară are încă un impuls ascendent. Asta pentru că sub-indicele pentru mâncare departe de casă (alias restaurante) a intrat doar 8.0% în august față de un rosu fierbinte 13.6% câștig în prețurile magazinelor alimentare (mâncare la domiciliu).

Inutil să spun că prețurile meniului restaurantului vor ajunge în curând din urmă cu costurile alimentare subiacente, așa cum sunt reprezentate de linia neagră pentru mâncarea de acasă; și pe deasupra se află și presiunea suplimentară a costurilor din creșterea rapidă a salariilor la restaurante.

Creștere a/a a alimentelor-departe-de-acasă vs. Mâncare Acasă, 2015-2022

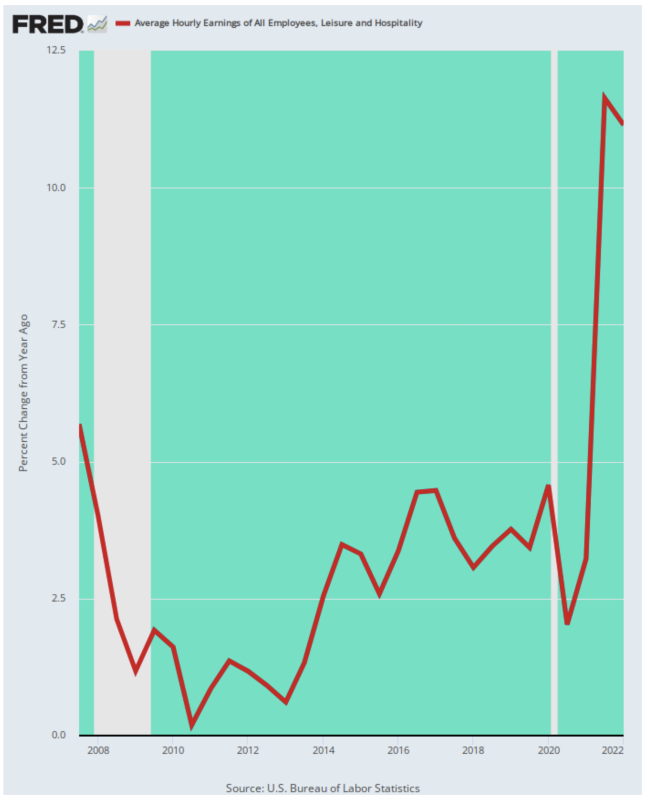

De fapt, presiunile asupra costurilor salariale în industria hotelieră, a restaurantelor și a serviciilor conexe au fost feroce, crescând cu rate de două cifre și sunt acum la niveluri mult peste orice înregistrat în ultimii 15 ani. În cele din urmă, aceste costuri vor trece în prețurile meniului și tarifele camerelor, sau va exista un măcel economic larg în sectorul de agrement și ospitalitate.

Modificarea an/a a veniturilor medii pe oră pentru lucrătorii din timpul liber și din ospitalitate, 2007-2022

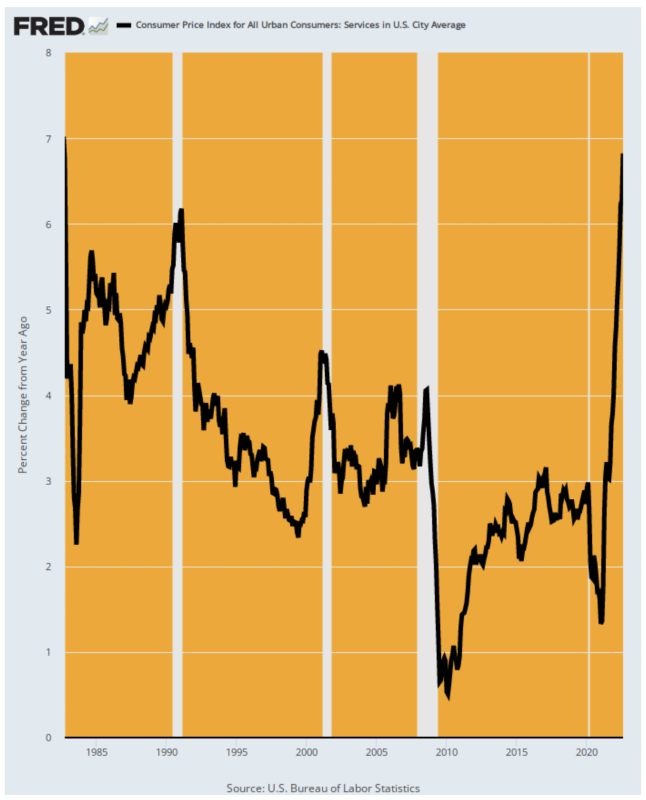

Nici restaurantele, barurile și hotelurile nu sunt singurele sectoare de servicii care prezintă o accelerare a inflației. Pentru servicii în ansamblu (care reprezintă 61% din IPC), câștigul Y/Y din august a fost 6.8%, marcând cel mai înalt nivel din septembrie 1982.

Inutil să spunem că partea din dreapta a graficului de mai jos nu oferă nicio indicație că principalii factori ai IPC - serviciile interne - sunt pe cale să se modifice în curând. În august anul trecut, de fapt, IPC pentru servicii rula la doar 3.0% pe o bază Y/Y, care a accelerat până la 4.6% până în ianuarie și acum crește cu 7.0%.

Modificare a/a a IPC pentru servicii, 1982-2022

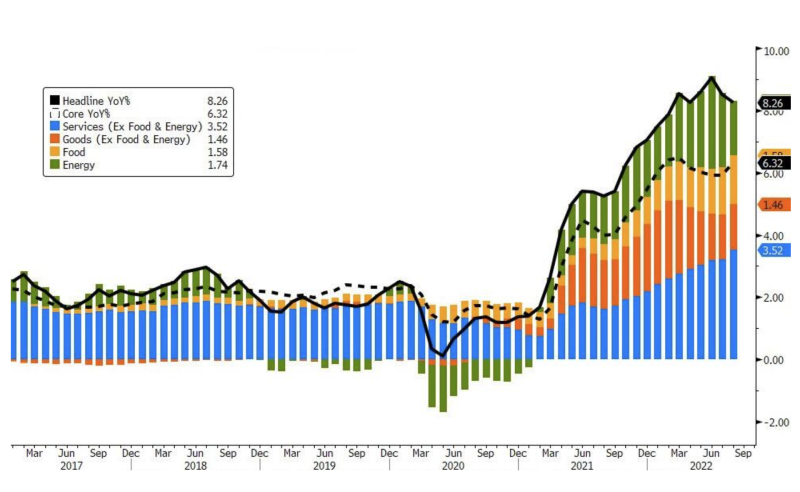

Într-adevăr, atunci când este privit ca o contribuție la modificarea IPC, nivelul accelerat al inflației serviciilor este clar evident. Ponderea câștigului total al IPC atribuită prețurilor serviciilor se accelerează acum de luni de zile, așa cum se arată în barele albastre de mai jos.

Ponderea contribuției la linia de top a IPC în funcție de grup de produse, 2017-2022

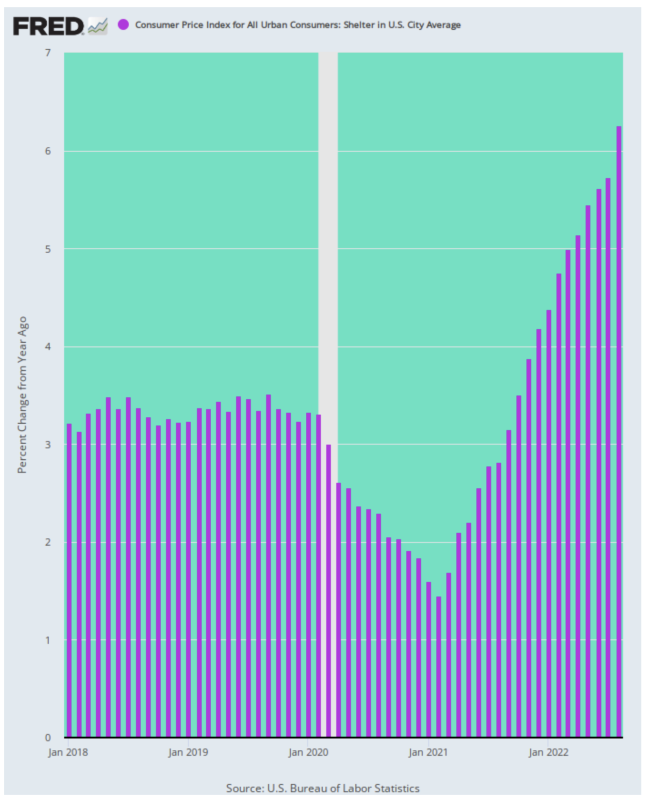

În cele din urmă, IPC din august a reamintit încă o dată de contribuția inflației adăposturilor și a chiriilor la impulsul inflaționist aflat în prezent. Acest subindice a crescut cu 6.3% în august – mai mult decât dublu tendința de dinainte de Covid – și a accelerat de fapt față de lunile precedente.

Modificare a/a pentru IPC pentru adăpost, 2018-2022

Deci, cumpărătorilor de scufundare, le spunem să fiți oaspeții noștri. Continuați doar să vă agățați de vestigiile credinței că inflația va fi în curând cucerită, o recesiune proastă va fi evitată și astfel Fed-ul este liber să se oprească, apoi să se ușureze.

Dar adevărul este că raportul IPC de marți a distrus ideea că Fed se va întrerupe în curând. De fapt, excluzând prețurile volatile la alimente și energie, așa-numitul IPC de bază a crescut cu 0.6%, ceea ce dacă ar fi susținut ar fi o rată anuală peste 7%.

Este mai mare decât oricând din 1991 până la pandemie; și este, de asemenea, ceea ce oamenii pictați după numere de la clădirea Eccles privesc ca un șoim.

Republicat din DavidSstockmansCorner

Publicat sub a Licență internațională Creative Commons Attribution 4.0

Pentru retipăriri, vă rugăm să setați linkul canonic înapoi la original Institutul Brownstone Articol și autor.