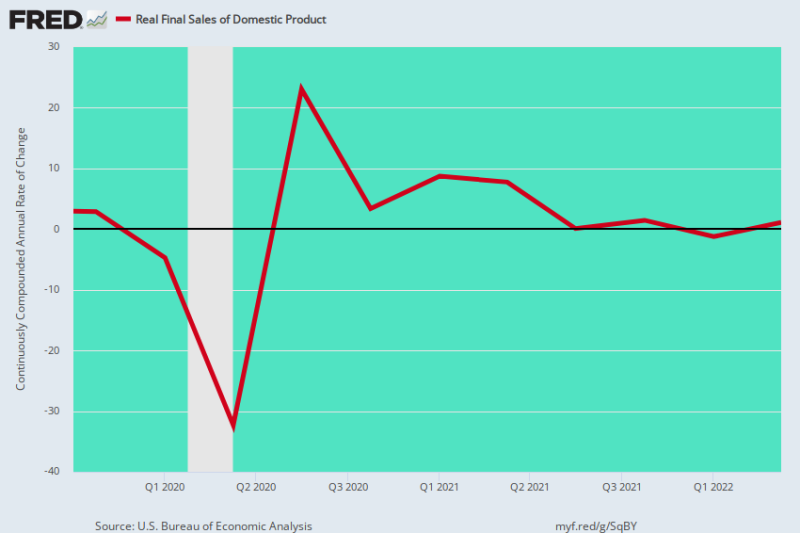

Da, avem o oarecare stagflație. După vârful pre-Covid din T4 2019, vânzările finale reale de produse autohtone au încetinit până la un târâș, crescând cu doar 0.73% pe an în ultimii 2.5 ani.

Preferăm cu mult această măsură față de PIB-ul real, deoarece elimină variațiile bruște ale stocurilor de la un trimestru la altul, care pot avea un impact nemaipomenit asupra numărului principal. Astfel, în primele două trimestre ale anului 2022, contracția raportată consecutivă a PIB-ului real sa datorat lichidării stocurilor, nu unei scăderi efective a activității curente.

După cum se întâmplă, totuși, variațiile stocurilor se reduc în ambele sensuri – astfel încât graficul de mai jos elimină acest zgomot statistic și ajunge la tendința de bază a producției, veniturilor și cheltuielilor.

Ceea ce s-a întâmplat, așadar, este că, în ciuda stimulentelor monetare și fiscale de peste 11 trilioane de dolari din trimestrul IV 4, economia SUA a mers pe o cale spre nicăieri.

Scăderea anuală de 32% indusă de blocare inițială în T2 2020 a fost urmată de o revenire anualizată de 23% în T3 2020 și apoi o revenire la punctul de plecare pre-Covid până în T1/T2 2021. Ulterior, totuși, acest indicator agregat al economiei curente activitatea a oscilat în esenţă de-a lungul liniei plate.

Rata anuală de modificare, vânzările finale reale ale produsului intern:

- T3 2021: +0.09%;

- T4 2021: +1.45%;

- T1 2022: -1.24%;

- T2 2022: +1.08%;

Ultimele patru trimestre nu ar fi, evident, nimic de spus, chiar și în circumstanțe normale. Dar aceste rezultate limpide au avut loc de fapt în urma celui mai agresiv stimul din istoria înregistrată; și, de asemenea, într-o perioadă în care nivelul în creștere al inflației tocmai se ridica.

Aceasta înseamnă că, pe măsură ce stimulul de la Washington se estompează și inflația pe strada principală crește în lunile următoare, economia SUA va fi afectată de cele mai rele din ambele lumi. În consecință, există toate motivele să ne așteptăm ca linia roșie din graficul de mai jos să cadă în curând în teritoriu negativ pentru câteva trimestre viitoare.

Modificarea an/a a vânzărilor finale reale ale produselor interne, din T4 2019 până în T2 2022

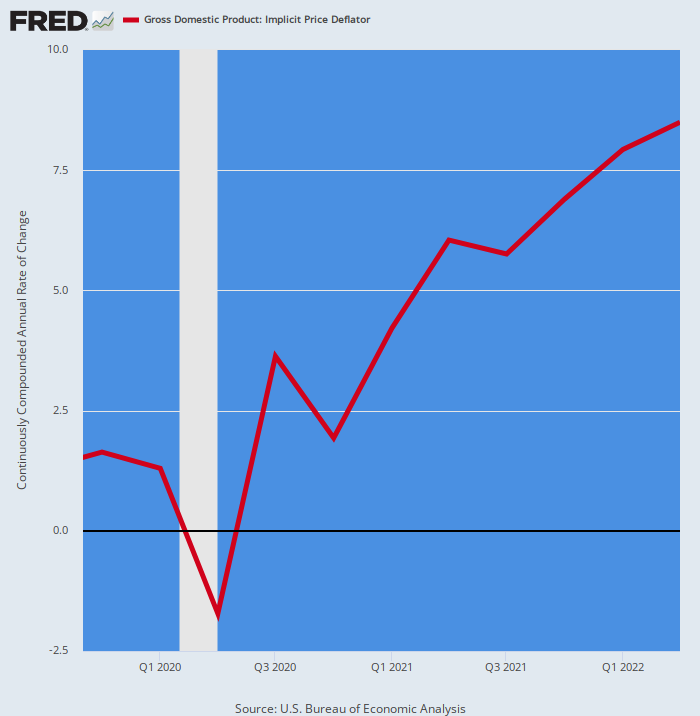

Fără îndoieli, iată rata anualizată a variației deflatorului PIB pentru aceeași perioadă de 2.5 ani. În mod evident, s-a mutat agresiv mai sus, chiar opusul ratei de câștig din vânzările finale reale.

Rata anualizată de modificare a deflatorului PIB:

- Q4 2020: +1.93%;

- T1 2021: +4.22%;

- T2 2021: 6.04%;

- T3 2021: +5.75%;

- T4 2021: +6.90%;

- T1 2022: +7.93%;

- Q2 2022: +8.50%;

Rampa de inflație descrisă mai sus este cu siguranță una pentru registrele. De fapt, ultima dată deflatorul PIB a depășit 8.50% a fost acum 42 de ani în Q4 1980.

Acesta este motivul pentru care economia reală se clătește și stagflația s-a înglobat: adică, câștigurile venitului nominal sunt mai mult decât consumate de creșterea prețurilor, deschizând calea pentru cea mai gravă criză de inflație ridicată și scădere a creșterii reale din anii 1970. .

Inutil să spun că această condiție lasă Fed-ul sus și uscat. După ani în care mantra sa de inflație de 2.00%, ca principal și sfârșit al stabilității macroeconomice și al prosperității, nu va avea de ales decât să continue să crească ratele dobânzilor pentru a combate inflația de 6-9% – până când creșterea slabă a producției se va prăbuși în cele din urmă în o recesiune profundă.

A/Y Modificarea deflatorului PIB, T4 2019 până în T2 2022

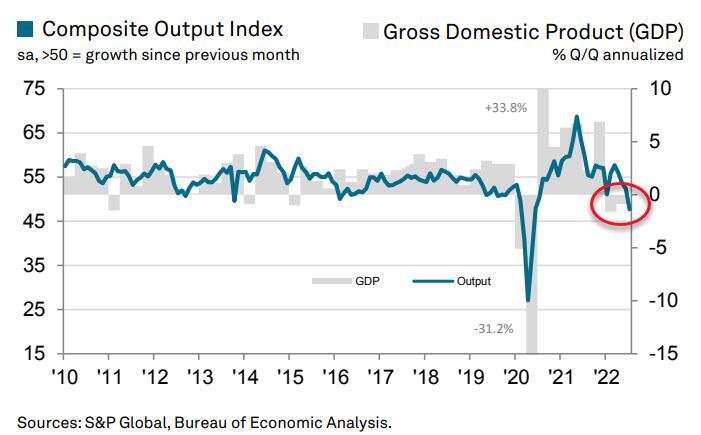

Dump-ul de date de astăzi, de fapt, a fost un semnal de avertizare că economia SUA ar putea scădea pentru numărare imediat după T3. Acest lucru se datorează faptului că S&P Global US Composite PMI Output Index a fost înregistrat la un nivel abisal de 47.7 în iulie.

Cifra din iulie a scăzut de la 52.3 în iunie și semnalează o contracție reînnoită a activității de afaceri din sectorul privat. După cum se arată în grafic, PIB-ul urmează de obicei indicele compozit de producție cu un mic decalaj.

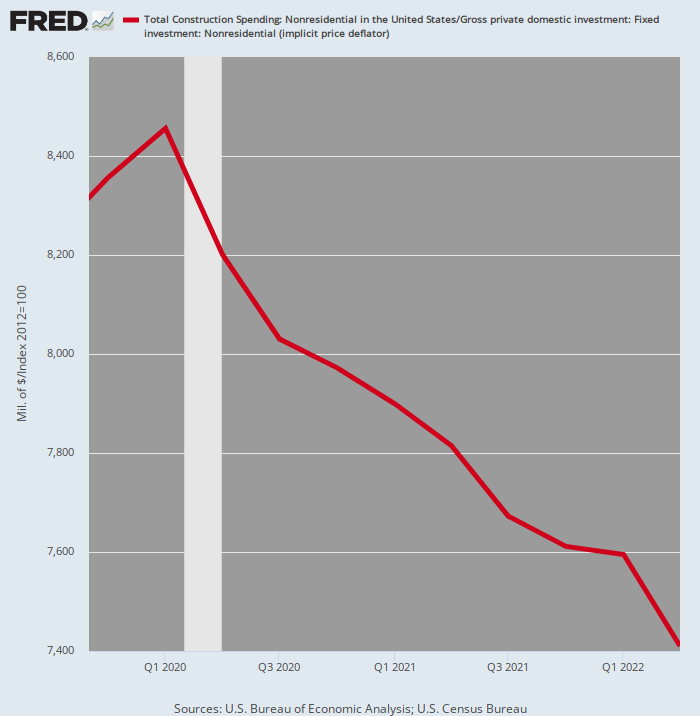

Există multe dovezi, de fapt, că mari secțiuni ale sectorului privat se îndreaptă deja spre sud. De exemplu, cheltuielile pentru construcțiile nerezidențiale ajustate în funcție de inflație în timpul T2 2022 au scăzut cu 12.4% față de vârful din T1 2020.

Odată cu creșterea inflației, nu vedem niciun motiv să ne așteptăm ca investițiile reale în spațiile comerciale, de birouri, de retail și de construcții industriale să se inverseze mai sus în trimestrele următoare.

Cheltuieli pentru construcții ajustate în funcție de inflație, sector privat nerezidenţial, T4 2019-T2 2022

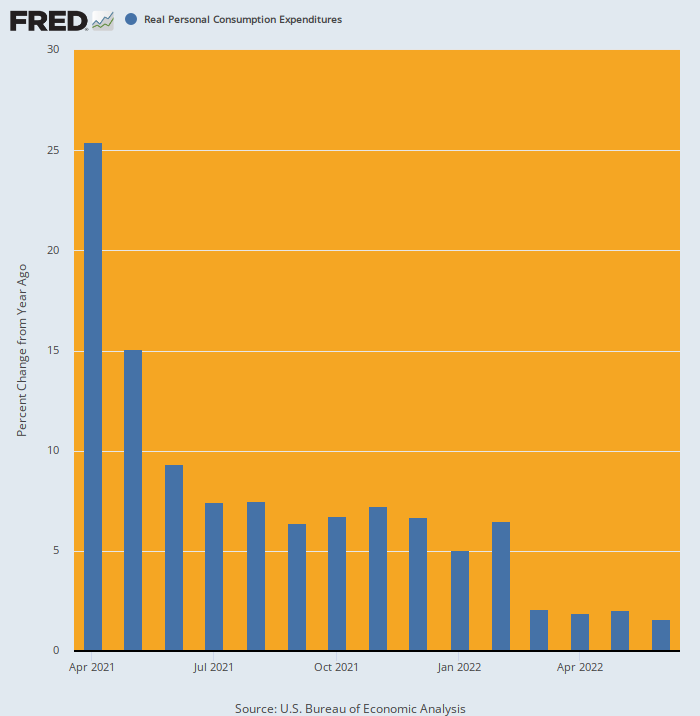

De asemenea, nu vedem niciun motiv pentru care consumatorul lăudat să revină. De fapt, din momentul în care PCE real a împușcat luna în aprilie 2021, din cauza stimulentei de 1.9 trilioane de dolari a lui Joe Biden, cheltuielile gospodăriilor au mers în jos într-un ritm necruțător.

După ce a crescut cu 5.0% Y/Y la începutul anului 2022, cifra din iunie a venit doar 1.5%, continuând o tendință de slăbire constantă. Și ceea ce urmează este o inflație mai mare și, posibil, creșterile de taxe ale lui Joe Biden - opusul cheltuielilor artificiale stimulate de stimulare, prezentate în perioada anterioară a graficului de mai jos.

A/Y Modificarea PCE reală, din aprilie 2021 până în iunie 2022

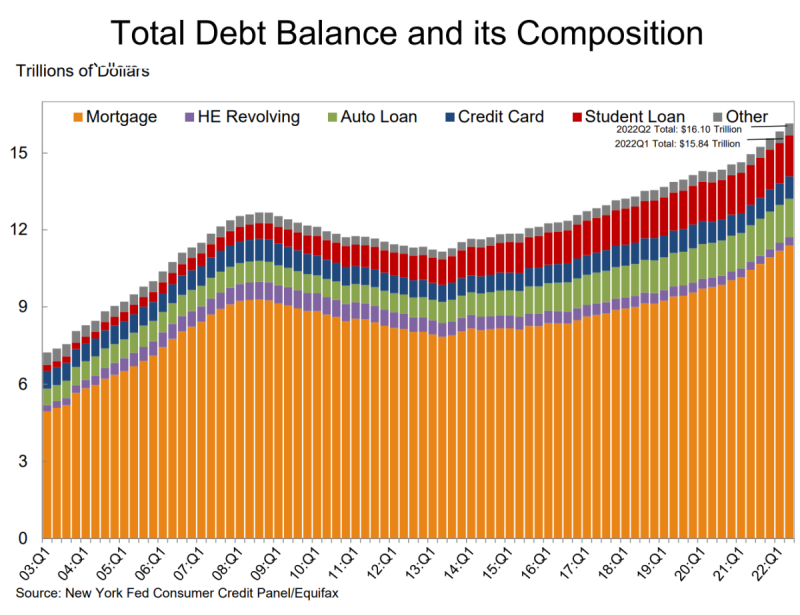

În cele din urmă, raportul de astăzi al Fed privind datoria consumatorilor oferă doar un singur cui în sicriu. Acesta a arătat că datoria totală a gospodăriilor a crescut cu 312 miliarde de dolari în al doilea trimestru, ajungând la un record de 16.15 trilioane de dolari.

- Soldurile ipotecare – cea mai mare componentă a datoriei gospodăriilor – au crescut cu 207 miliarde de dolari și se situau la 11.39 trilioane de dolari la 30 iunie.

- Soldurile cardurilor de credit au înregistrat o creștere de 46 de miliarde de dolari față de primul trimestru. Creșterea de 13% de la an la an a marcat cea mai mare din ultimii 20 de ani.

- Limitele agregate ale cardurilor au marcat cea mai mare creștere din ultimii zece ani.

- Iar soldurile creditelor auto au crescut cu 33 de miliarde de dolari în al doilea trimestru, continuând traiectoria ascendentă care a fost în vigoare din 2011.

Așadar, da, cheltuielile consumatorilor sunt abia pe un teritoriu pozitiv în termeni reali, dar asta se datorează în întregime creșterii continue a datoriilor gospodăriilor. Este doar o chestiune de timp, totuși, până când creșterea ratelor dobânzilor va opri și această cale de expansiune.

Lucrul nebunesc, desigur, este că Wall Street crede acum că faza de înăsprire a Fed se va termina până în decembrie și că lupta împotriva inflației a fost câștigată, permițând astfel o nouă rundă de reducere a ratelor și creșterea prețurilor acțiunilor.

Viseaza!

reposted din Serviciul de consultanță al lui David Stockman.

Publicat sub a Licență internațională Creative Commons Attribution 4.0

Pentru retipăriri, vă rugăm să setați linkul canonic înapoi la original Institutul Brownstone Articol și autor.