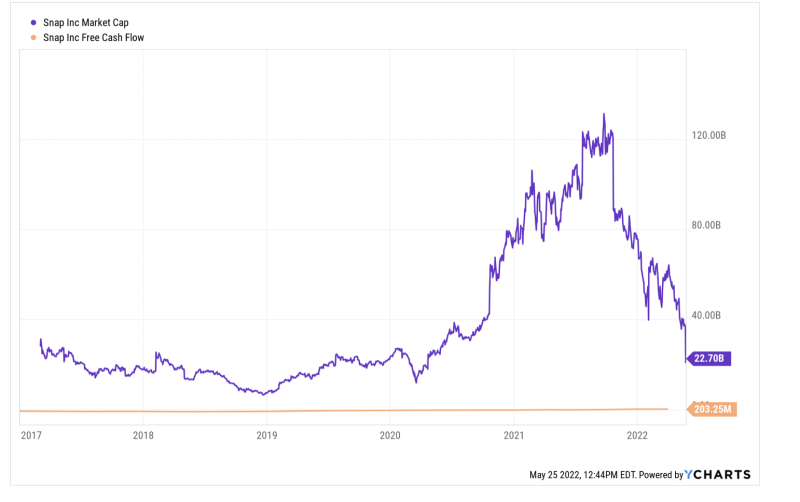

Lucrurile încep să se schimbe în stânga și în dreapta – printre ele se numără și scăderea de 43% de ieri a Snap Inc. (SNAP).

Apoi, din nou, când capitalizarea de piață a unei companii scade cu 85% în opt luni, după ce a erupt cu 815% în anul și jumătate anterior, este probabil ca ceva să nu fie la nivel. În acest caz, data de începere este pe primul loc printre suspecți.

Se întâmplă că capitalizarea pieței SNAP a fost de doar 14.3 miliarde de dolari în martie 2020, când Fed și-a început cea mai nebunească tipărire de bani vreodată. La doar 18 luni mai târziu, capitalizarea de piață a SNAP a cântărit la 131 de miliarde de dolari și ne referim fără niciun motiv fundamental rațional.

În acel moment, veniturile LTM și fluxul de numerar liber se ridicau la 3.7 miliarde USD, respectiv -6.0 milioane USD. Aceasta a reprezentat un multiplu de venituri de 35 de ori și o evaluare infinită a fluxului de numerar liber (linia galbenă), din care compania raportase în mod continuu o versiune cu cerneală roșie de la intrarea în public la sfârșitul anului 2016.

Cu toate acestea, este greu de spus că avertismentul companiei privind profiturile și scăderea uluitoare de ieri au dus la o revenire la starea de spirit. De fapt, fluxul său de numerar liber LTM a fost de doar 203 milioane USD în martie, ceea ce înseamnă că la vârful din toamna trecută a fost evaluat la 645X fluxul de numerar liber actual și încă — în ciuda stingerii de ieri — ceasuri intră la 111X.

Cu alte cuvinte, nebunia de tipărire a banilor a Fed după martie 2020, dezlănțuită pentru a finanța intervențiile de blocare, a sufocat orice aparență de raționalitate care a rămas pe piețele financiare. Așadar, acum, în absența unei mașini de tipar încins la clădirea Eccles, când evaluările nelegate sunt lovite de realități banale, băile de sânge precum implozia de ieri Snap Inc. devin din ce în ce mai frecvente.

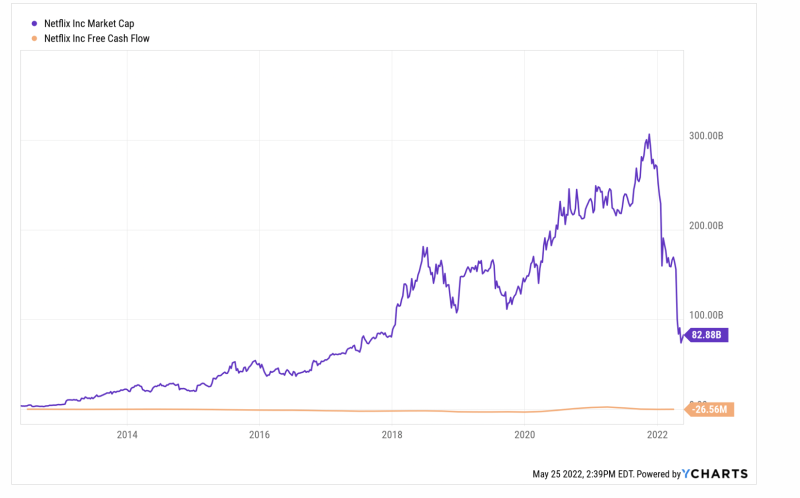

Cu alte cuvinte, recenta prăbușire a Netflix este pur și simplu un alt exemplu. Capitalizarea sa de piață a scăzut de la un vârf de $ 305 de miliarde de 16 noiembrie trecut la 82 de miliarde de dolari în prezent — o scădere de 73%.

Chestia este că valoarea maximă a pieței Netflix a fost o nebunie. La momentul respectiv, fluxul său de numerar liber LTM era de 151 milioane USD, ceea ce implică un multiplu de 202X. Chiar dacă creditați cel mai bun flux de numerar gratuit de 2.46 miliarde USD publicat pentru perioada LTM martie 2021, multiplu implicit a fost un ridicol 124X.

În prezent, desigur, fluxul său de numerar liber a revenit la modelul istoric de cerneală roșie al companiei, postând la - 26 milioane de dolari pentru perioada LTM martie.

Deci încă nu este clar dacă evaluarea companiei a fost normalizată sau nu, dar un lucru este cert: $ 223 de miliarde de pierderea capitalizării bursiere în ultimele șase luni nu s-a produs în vid. Pierderile de această amploare și bruscă, repetate de scoruri, vor avea un impact asupra comportamentului speculatorilor și al bubble-riders pe toată lungimea și lățimea piețelor financiare, și nu într-un mod bun.

De fapt, acesta este păcatul esențial al nebuniei de pompare a banilor a Fed. A provocat speculații iraționale în creștere, iar acum, când Fed a fost forțată să intre într-o campanie întârziată de combatere a inflației, va precipita scăderi și dislocări nesfârșite pe drumul în jos.

Mai mult decât atât, această perspectivă nu se limitează doar la piețele financiare sau la bursele de acțiuni. Și nu este doar o chestiune de bogăție ușor de venit, ușor de folosit. Economia reală va fi, de asemenea, lovită.

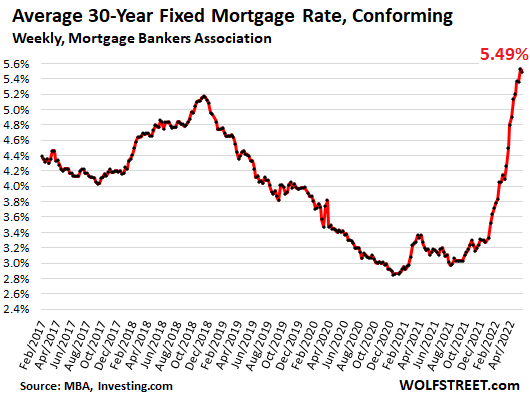

De exemplu, recenta explozie și apoi prăbușirea volumelor de pe piața de refi ipotecare este un bun exemplu al impactului principal al inversării politicii Fed, care a crescut acum rata ipotecarului la 30 de ani cu 270 de puncte de bază.

Pe vremea când expansiunea post-criză devenise lungă, nivelul de tendință al creditului ipotecar pentru locuințe era în medie de 171 de miliarde de dolari și 121 de miliarde de dolari pe trimestru în 2017 și, respectiv, 2018. Dar, așa cum se arată în secvența de mai jos, când Fed a deschis stropii de bani în septembrie 2019 și apoi cu răutate dinainte gândită în martie 2020, s-a dezlănțuit tot iadul.

În comparație cu nivelul de 140 de miliarde de dolari din T2 2019, activitatea de refi ipotecar a atins luna, atingând vârful $ 726 de miliarde de în T2 2021. Acesta a reprezentat aproximativ un nivel cinci ori rata normală, ceea ce înseamnă că milioane de credite ipotecare au fost refinanțate într-o creștere bruscă și la ratele dobânzilor foarte mici.

Volumul trimestrial al creditelor ipotecare pentru casă:

- Q2 2019:140 miliarde USD;

- T3 2019: 211 miliarde USD;

- Q4 2019: 366 miliarde USD;

- T1 2020: 346 miliarde USD;

- T2 2020: 502 miliarde USD;

- Q3 2020: 620 miliarde USD;

- Q4 2020: 694 miliarde USD;

- T1 2021: 709 miliarde USD;

- Q2 2021: 726 miliarde USD;

- Q3 2021: 583 miliarde USD;

- T4 2021: 498 miliarde USD;

- Q1 2022: $ 424B

Dezavantajul este acum în curs. Volumul Refi a scăzut cu 42% în T1 2022, iar Fed tocmai începe campania de creștere a ratei dobânzii. De fapt, la mijlocul lunii martie, rata fondurilor Fed era încă practic zero.

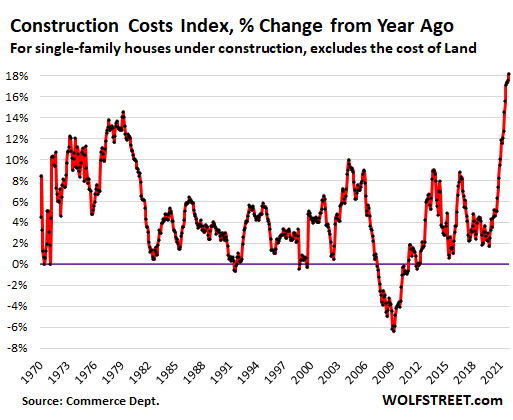

În viitor, impactul creșterii ratelor dobânzilor și al scăderii înregistrărilor de credite ipotecare va fi multitudine. În primul rând, creșterile uriașe ale prețurilor locuințelor din ultimii doi ani nu se vor repeta brusc și ușor pentru a curăța piețele în mod clasic, deoarece oferta de locuințe noi este redusă drastic de creșterea costurilor materialelor și ale forței de muncă.

Într-adevăr, există o inflație masivă din partea ofertei în aproape tot ceea ce este implicat în construirea unei case, cu indicele construcției de locuințe în creștere cu 18% față de nivelurile din anul precedent și limite directe ale disponibilității unor articole, indiferent de preț. Această tendință nu se inversează prea curând și s-ar putea înrăutăți în funcție de prețurile la energie și de blocarea din China.

Între timp, toți acești potențiali cumpărători scoși de pe piața proprietății vor trebui să închirieze. Nici strângerea nu este doar marginală. În aprilie 2021, de exemplu, 25% din vânzările de case noi au avut prețuri sub 300,000 USD, reflectând cumpărătorii pentru prima dată și cu venituri mai mici. Până în 2022, însă, doar 10% din vânzările de case noi au fost sub 300,000 USD.

La rândul său, strângerea din ce în ce mai intensă a pieței de proprietate va duce la creșterea chiriilor, care cresc deja cu peste 20% pe o bază a/a, potrivit firmelor private de urmărire.

Având în vedere faptul că chiriile directe și chiriile indirecte (adică chiriile echivalente proprietarilor) reprezintă 32% din ponderea IPC, este evident că rata IPC generală de 8.3% nu va scădea prea curând. Asta înseamnă că Fed nu va avea nicio cale de scăpare de la creșterea constantă a ratelor dobânzilor.

De asemenea, prăbușirea iminentă a pieței refi nu va lăsa neafectat consumatorul presupus „puternic”. Reducerea uriașă unică a costurilor de deservire a creditelor ipotecare încorporată în cifrele de refi 2020-2021 de mai sus a deschis racordul PCE în mod proporțional.

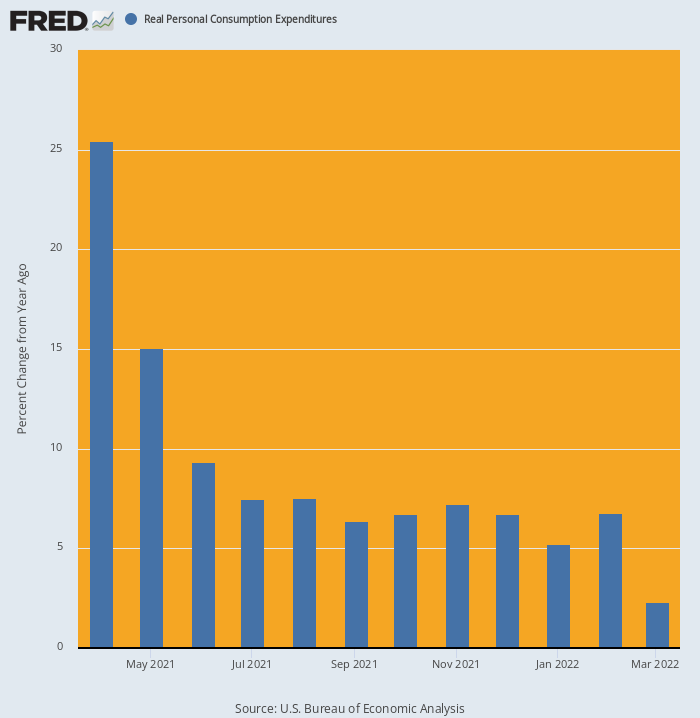

De fapt, când efectul refi a fost combinat cu runda de stimulare Biden de 1.9 trilioane de dolari în primăvara trecută, cheltuielile gospodăriilor au intrat pe orbita terestră joasă. A crescut pe lângă 25.4% pe o bază Y/Y în aprilie și a rămas la niveluri ridicate până la sfârșitul anului.

Dar până în martie 2022, impulsul se scăzuse deja brusc. Cheltuielile gospodăriei, de fapt, au fost doar 2.3% mai mare decât anul precedent și se îndreaptă în mod clar către un număr negativ în aprilie și ulterior.

A/Y Modificarea PCE reală, aprilie 2020-martie 2022

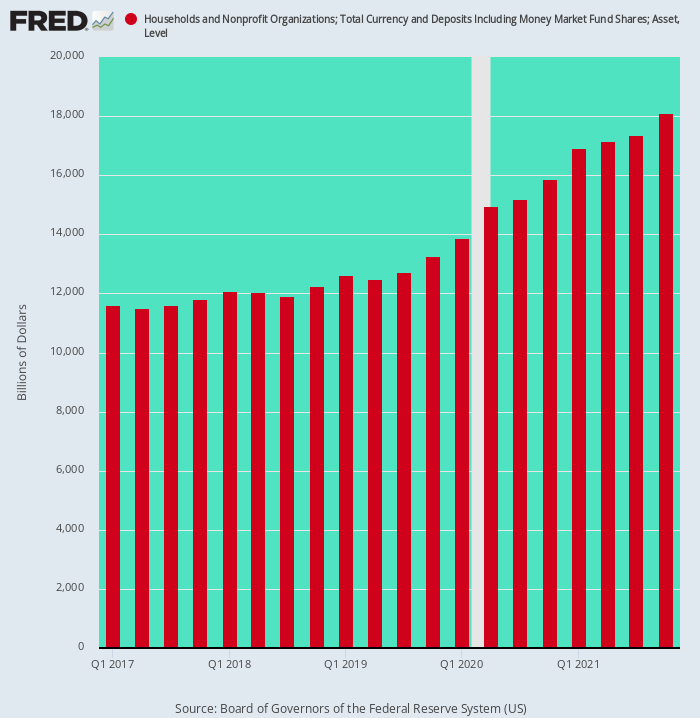

În cele din urmă, trebuie remarcat, de asemenea, că acumularea masivă a depozitelor de numerar ale gospodăriilor din cauza reducerilor forțate de cheltuieli și complimente oferite de Virus Patrol a fost, de asemenea, un eveniment unic. Astfel, pe parcursul celor doi ani care s-au încheiat în T4 2019, depozitele în numerar ale gospodăriilor au crescut cu 1.45 trilioane de dolari, reprezentând rata de tendință a ultimului deceniu.

Dar, din cauza bacanalei stimulentelor monetare și fiscale post-Covid, depozitele în numerar au crescut cu 4.84 trilioane $ sau de 3.3X rata de tendință anterioară între T4 2019 și T4 2021

Inutil să spun că aceste avantaje au sporit drastic capacitatea și stimulentul de a cheltui, dar și acel suport sub consumatorul „puternic” este gata să dispară. În viitor, aceste solduri neobișnuite de numerar se vor diminua, mai degrabă decât să crească vertiginos, oferind astfel o altă capcană sub economia principală.

Solduri de numerar ale gospodăriilor, Q1 2017-Q4 2021

Pe scurt, atât economiile de pe Wall Street, cât și de principalele străzi au fost atât de puternic tulburate și distorsionate de blocaje, de tiparile de bani ale Fed și de paloozele încordate ale Washingtonului, încât o mulțime de lucruri se vor „rupe” pe măsură ce Fed este forțată într-un modul disperat de luptă împotriva inflației.

Ceea ce înseamnă asta în termeni practici este că cifrele economice actuale, precum capitalizarea pieței SNAP, sunt o chestiune aici-azi-dispărut-mâine. Oglinda retrovizoare, de fapt, este un ghid de încredere pentru puțin mai mult decât ceea ce acționarii SNAP au experimentat ieri - o trezire foarte grosolană.

Repostat de la autorul pagină.

Publicat sub a Licență internațională Creative Commons Attribution 4.0

Pentru retipăriri, vă rugăm să setați linkul canonic înapoi la original Institutul Brownstone Articol și autor.