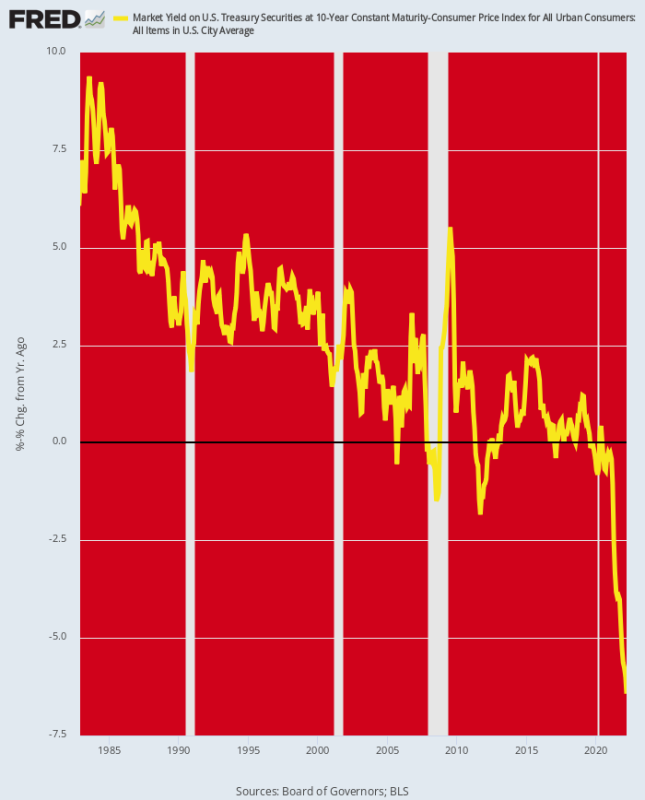

Randamentul UST pe 10 ani a depășit pragul de 3%. Așa că ați crede că acesta a fost un semn că un pic de raționalitate se întoarce la biți de legături.

Dar nu chiar. Acest lucru se datorează faptului că inflația crește chiar mai repede decât ratele dobânzilor, ceea ce înseamnă că randamentele reale ale securității fulcrumului pentru întregul sistem financiar scad încă din ce în ce mai adânc în teritoriu negativ. Astfel, la sfârșitul lunii martie, rata ajustată pentru inflație (IPC A/A) a scăzut la -6.4% și chiar și cu creșterea randamentelor nominale de atunci, acesta rămâne aproape de -6%.

Iată însă chestia. În ultimii 40 de ani, Fed a condus în mod constant randamentele reale, deși chiar și în perioada de tipărire monetară din 2009-2019, randamentul real a intrat în teritoriu negativ doar episodic și marginal.

Dar după ce Fed a renunțat la toate opririle în martie 2020 și a început să cumpere datorii guvernamentale în valoare de 120 de miliarde de dolari pe lună, fundul a scăzut în gropile de obligațiuni. Randamentele reale au căzut pe un teritoriu niciodată vizitat până acum, ceea ce înseamnă că, dacă inflația nu scade brusc și drastic, Fed este încă masiv în spatele curbei.

Adevărul este că nu există nicio șansă de a opri inflația dacă randamentele reale rămân blocate adânc în teritoriu negativ. Cu toate acestea, dacă randamentul nominal al UST ar crește la 5-7% și, astfel, ar intra marginal pe teritoriul pozitiv al randamentului real, ar exista un carnagiu pe Wall Street ca niciodată înainte.

Randament ajustat în funcție de inflație pe UST pe 10 ani, 1982-2022

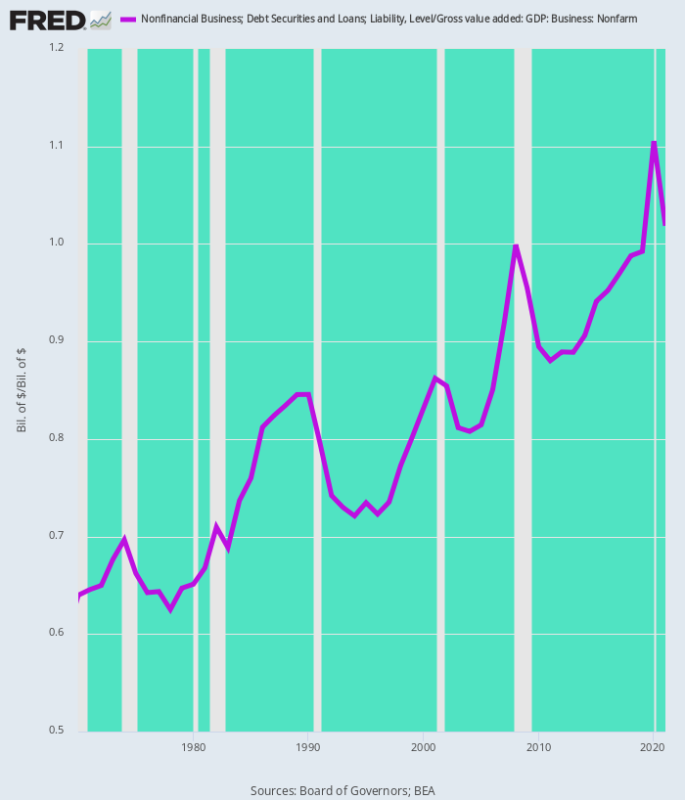

Printre multele sectoare care ar fi afectate se numără afacerile nefinanciare. Datoria totală în acest sector este acum la nivelul $ 18.54 trilioane. Aceasta reprezintă o creștere cu 83% față de nivelul deja împovărător de 10.14 trilioane de dolari restante în ajunul crizei financiare din T4 2007 și este 6X mai mare decât nivelul de 3.1 trilioane de dolari care a predominat când Alan Greenspan a preluat conducerea la Fed la mijlocul anului 1987.

Mai important, sarcina datoriei în raport cu valoarea adăugată brută a sectorului de afaceri non-agricol a crescut neîncetat mai mult în ultimele cinci decenii. Adică, afacerile americane au avut succes.

Datoria întreprinderilor neagricole ca % din valoarea adăugată brută a afacerii:

- 1970:64%;

- 1987: 82%;

- 2000: 83%;

- 2007: 92%;

- 2019: 99%;

- 2021: 102%.

Într-un cuvânt, sectorul de afaceri (corporate și noncorporate combinate) este activat ca niciodată înainte. În consecință, atunci când ratele dobânzilor la datoria la termen se dublează și se triplează în timpul luptei iminente a Fed cu inflația, impactul asupra profiturilor, fluxurilor de numerar și investițiilor va fi puternic negativ.

Levierul afacerilor nefinanciare: datoria versus valoarea adăugată brută, 1970-1921

Nici posibilitatea unor creșteri ale ratei dobânzii de aceste mari dimensiuni nu trebuie redusă. Asta pentru că, după confirmarea de astăzi a Fed, intrăm într-un regim de politică complet nou. În câteva luni, Fed va face dumping $ 95 de miliarde de de aprovizionare pe lună în gropile de obligațiuni — practic opusul eliminării aprovizionării de 120 de miliarde de dolari pe lună care predominase după martie 2020.

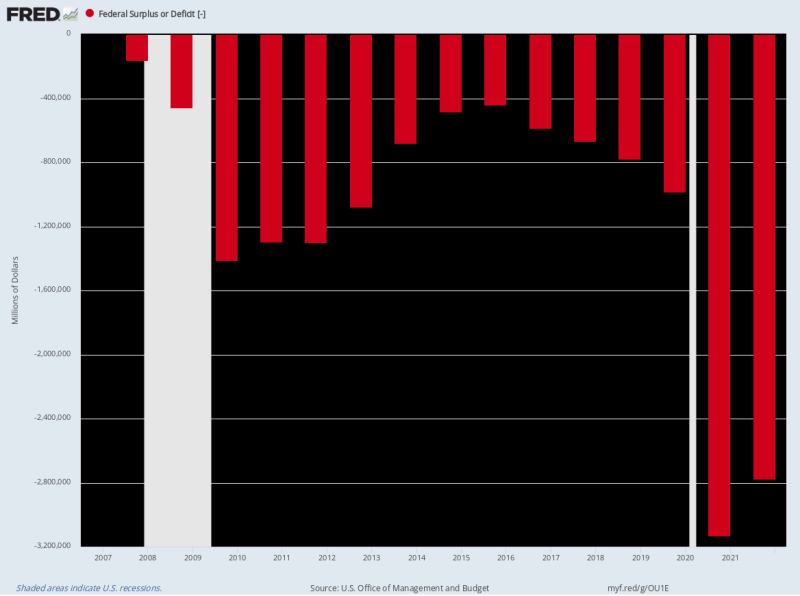

În același timp, cerințele federale de împrumut vor rămâne masive, deoarece deficitul structural a devenit profund încorporat în politică. Chiar și după deficitele consecutive de 3.1 trilioane de dolari și 2.8 trilioane de dolari din exercițiul financiar 2020-2021, cerneala roșie abia se diminuează pe măsură ce cheltuielile cu Covid se reduc.

Astfel, pentru perioada LTM încheiată în martie deficitul federal a fost total 1.6 trilioane $ și nu vedem niciun semn că va scădea în curând.

De fapt, Trezoreria SUA se află într-o criză virulentă când vine vorba de cerințele iminente de împrumut. Acest lucru se datorează faptului că costurile serviciului datoriei vor fi mult mai mari pe măsură ce ratele dobânzilor cresc, în timp ce creșterea veniturilor va scădea încet de la nivelurile actuale, pe măsură ce pivotul Fed către înăsprirea agresivă va opri economia și apoi va intra în recesiune.

De exemplu, prognoza curentă a cheltuielilor nete cu dobânzile OMB pentru anul fiscal 2022 totalizează 415 miliarde USD, ceea ce reprezintă un randament implicit de doar 1.75% în medie de 23.9 trilioane de dolari deținute publice datoriei restante în cursul anului fiscal. Dar, pe măsură ce datoria de trezorerie se reînnoiește – în special titlurile de stat și biletele pe 2 ani – costul mediu de transport al datoriei publice va crește brusc.

Până în anul fiscal 2024, această creștere ar putea fi cu ușurință de 200 de puncte de bază, ceea ce înseamnă un cost mediu ponderat al serviciului datoriei de 3.75% pe 26 de trilioane de dolari din datoria publică proiectată. La rândul său, asta implică $ 975 de miliarde de a cheltuielilor nete anuale cu dobânzile sau mai mult decât dublul estimării pentru anul fiscal curent.

De asemenea, OMB prevede o creștere a veniturilor de 4.6% anul viitor (AF 2023) și o scădere a cheltuielilor de -1.0%. Dar vom lua în considerare ambele – în special ideea ridicolă că cheltuielile vor scădea de fapt în perioada premergătoare celei mai grele alegeri prezidențiale din vremurile moderne.

Pe scurt, unchiul Sam este probabil să lovească gropile obligațiunilor cu cel puțin 2 trilioane de dolari pe an în noi titluri de datorie în perioada următoare, chiar dacă Fed va arunca încă 1.2 trilioane de dolari la rate anuale, pe măsură ce își reduce bilanțul per anunțul de astăzi.

Ceea ce se adaugă la aceasta este revenirea vigilenților de obligațiuni – o renaștere a vechiului sindrom de „excludere” în timp ce gropile de obligațiuni se luptă să finanțeze 3.2 trilioane de dolari de hârtie de datorie guvernamentală pe an, fără nicio mână de ajutor din partea tipografiei Fed. În acest context, desigur, debitorii de credite ipotecare și de afaceri vor fi cei care vor primi partea scurtă a stick-ului.

Bineînțeles, permabulls care au ieșit în mod incontestabil să cumpere acțiuni după anunțul Fed sunt ocupați să inventeze noi iluzii pentru a se convinge de imposibil. Adică, Fed va proiecta o „aterizare soft”.

Nu într-o lună de duminică, am spune noi!

Acest lucru se datorează faptului că o rată a fondurilor Fed de 75 de puncte de bază acum și 225 de puncte de bază până la sfârșitul anului nu va reduce inflația generală care împinge 9.0%. Și mai ales atunci când cererea se răcește doar lent, în timp ce o mulțime de presiuni inflaționiste încă se formează în conductele de mărfuri, IPP și servicii.

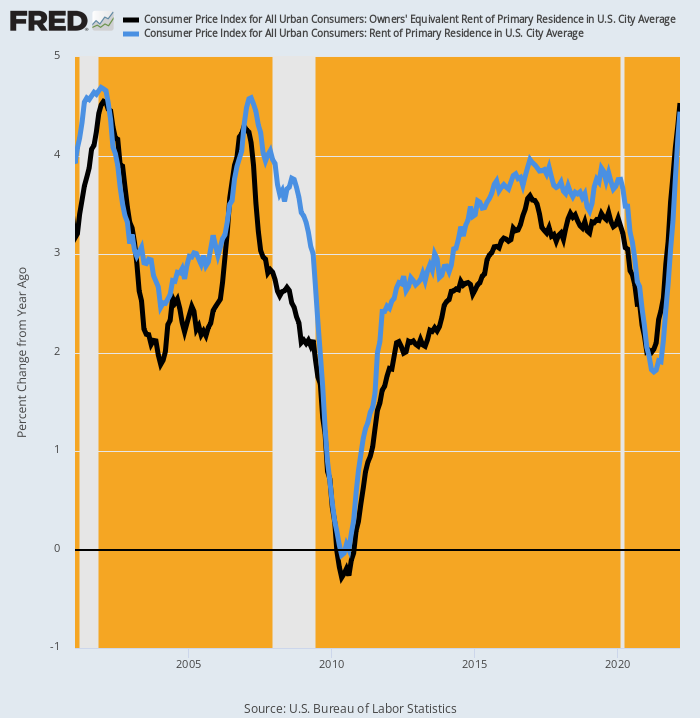

De exemplu, IPC a avut o amânare temporară de la creșterea costurilor de adăpost, care reprezintă 25% din ponderea indicelui principal și 40% din versiunea mai puțin alimentară și energetică a IPC. În aprilie 2021, rata Y/Y a scăzut la 2.0% pentru OER (chiria echivalentă a proprietarului) și la 1.8% pentru indicele de adăpost pentru chiriașii direcți.

Dar aceste cifre sunt deja de până la 4.5% și, respectiv, 4.4%, în timp ce escaladarea viitoare este destul de sigur că va avea o tendință mult mai mare decât vârfurile din 2007 și 2001.

Modificarea A/A a IPC pentru OER și chiria reședinței primare, 2001-2022

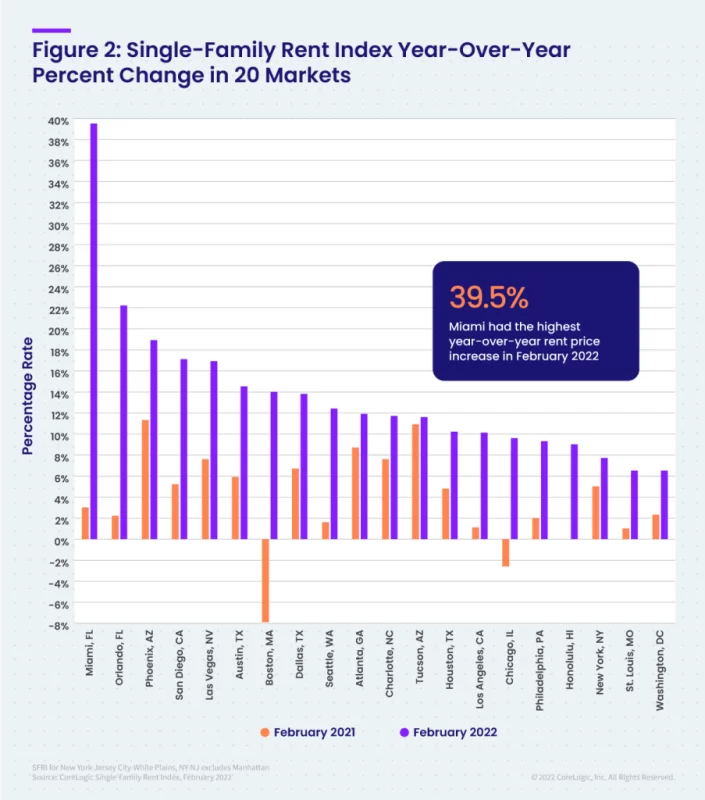

De fapt, indicele chiriilor unifamiliale Core Logic a crescut cu 12-14% în luna februarie și se îndreaptă și mai sus. Și aceste câștiguri au fost consistente pe toate nivelurile de preț.

Mai mult decât atât, rata de escaladare lasă puțin imaginației. Graficul de mai jos compară creșterea Y/Y din februarie 2022 cu cea din februarie 2021 pentru cele 20 de piețe de top. În cazul unor zone metropolitane, creșterile au fost astronomice.

Modificarea ratei de creștere a/a: februarie 2021 față de februarie 2022:

- Miami: 3.2% față de 39.5%;

- Orlando: 2.0% față de 22.2%;

- Phoenix: 11.0% față de 18.9%;

- San Diego: 5.2% față de 17.1%;

- Las Vegas: 7.7% față de 16.9%;

- Austin: 6.0% față de 14.5%;

- Boston: -8.0% față de +14.0%.

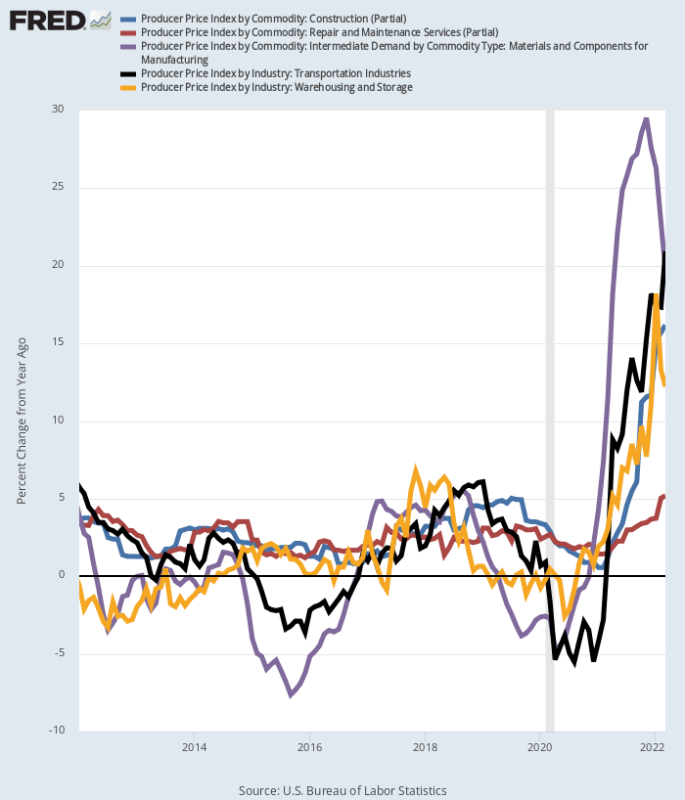

De asemenea, într-o gamă întreagă de industrii, există un tsunami de inflație care urcă prin indicele prețurilor de producător. Iată câștigurile Y/Y din martie, care sunt în afara graficelor în comparație cu ratele mai reduse de câștig care au predominat între 2012 și 2019:

- Servicii de transport PPI: +20.9%;

- Materiale și componente PPI pentru producție: +19.7%;

- Servicii de construcții PPI: +16.2%;

- PPI Depozitare și Depozitare: +12.7%;

- Servicii de reparații și întreținere PPI: +5.2%.

A/Y Câștig în componentele selective ale indicelui prețurilor de producător

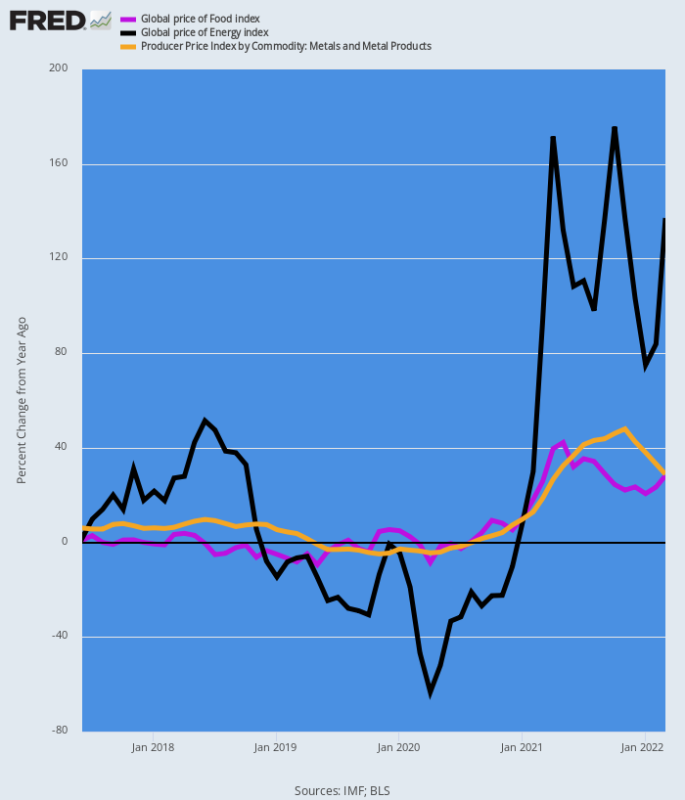

În cele din urmă, indicii prețurilor mărfurilor nu lasă nimic imaginației. Graficul de mai jos ilustrează valul inflaționist Y/Y care curge în jos pe conductă.

În cele din urmă, își va trece prin prețurile de producție și în IPC principal, chiar dacă prețurile materiilor prime vor atinge vârful la nivelul actual, ceea ce nu arată niciun semn că o va face, având în vedere perturbarea continuă a depozitelor de energie, alimente și metale de la Marea Neagră.

Schimbarea an la an Schimbarea indicelui prețurilor mărfurilor:

- Energie: +137%;

- Alimente: +28%;

- Metale: +28%;

Modificarea A/A a prețurilor mărfurilor

Deci, da, Fed a început astăzi cu o creștere de 50 de puncte de bază a ratei fondurilor Fed. Dar asta abia este un avans pentru ceea ce va avea nevoie pentru a genera inflația rampantă acum în desfășurare.

Deci, vigilenții obligațiunilor sunt într-adevăr pe calea revenirii, chiar dacă Wall Street încă are capul îngropat adânc în nisip.

Republicat din pagina autorului.

Publicat sub a Licență internațională Creative Commons Attribution 4.0

Pentru retipăriri, vă rugăm să setați linkul canonic înapoi la original Institutul Brownstone Articol și autor.