Oh, hai!

Ei au făcut-o din nou și într-un mod care face o batjocură aprinsă atât a economiei de piață cinstite, cât și a așa-numitului stat de drept. De fapt, triumviratul proștilor de la Fed, Treasury și FDIC au garantat, în esență, 9 trilioane de dolari de depozite bancare neasigurate, fără mandat legislativ și fără capital pentru a îndeplini aceste promisiuni uriașe.

În cazul salvarii directe a tuturor deponenților de la SVB și Signature Bank, aceste instituții închise au fost acum ridicol botezate post-mortem drept „SIFI” (instituții financiare cu importanță sistematică). Acest lucru îi face eligibili pentru un mecanism de salvare ascuns prin ușa din spate în Legea Dodd-Frank din 2009, care a dat autorităților puterea de a garanta toate depozitele bancare peste limita standard de 250,000 de dolari.

Ai putea spune că „cine știa” legiuitorii noștri geniali au considerat că garanțiile publice ale depozitelor fondurilor speculative gigantice și ale companiilor din Fortune 500, printre altele asemănătoare și „meritatoare” similare, sunt o „reformă” esențială garantată de lecțiile din 2008?

Apoi, din nou, vom observa doar abuzul hidos de limbaj implicit în manevra din acest weekend. Activele totale ale sistemului bancar din SUA se ridicau la 30.4 trilioane USD la sfârșitul anului 2021. În consecință, activele de 110 miliarde USD la banca Signature se ridică la 0.36 la sută din total și activele SVB de 210 miliarde de dolari au fost doar 0.70 la sută a activelor sistemului bancar.

Dacă aceste entități sub 1% sunt într-adevăr „importante sistematic”, atunci ghiciți-ne acest lucru: de ce aceste gropi de bănci nesăbuite nu au fost declarate SIFI-uri în 2011 împreună cu JP Morgan (3.7 trilioane de dolari active), Bank of America (4.1 dolari) trilioane de active), și restul celor două duzini de băieți mari SIFI, care cel puțin au trebuit să adere la standarde îmbunătățite de capital și lichiditate în schimbul obținerii trofeului SIFI?

Într-adevăr, în ciuda tuturor aspectelor Mickey Mouse ale regimului standardelor de capital SIFI, s-ar putea foarte bine să ne întrebăm dacă Signature și SVB ar fi încă deschise astăzi dacă ar fi trebuit să adere la nivelurile de capital și lichiditate JP Morgan, dar un lucru este cert: obținerea beneficiile unei desemnări postume SIFI la care nu li s-a cerut niciodată să adere în timp ce erau încă printre cei vii reprezintă un nou nivel scăzut al servilității de la Washington față de cei puternici. În acest caz, stăpânii miliardari ai Silicon Valley și rachetul VC ale căror depozite au fost în pericol până în jurul orei 6:XNUMX duminică seara.

Și totuși, și totuși. Salvarea grotesc a marilor deponenți care poartă pantalonii Big Boy la aceste instituții este doar vârful icebergului indignării justificate de capitularea jalnică din acest weekend.

Se pare că a devenit evident chiar și pentru zombii în moarte cerebrală care conduc triumviratul de la Washington că salvarea tuturor deponenților SVB și Signature Bank ar declanșa o rulare masivă a depozitelor la alte bănci „mici” – și, de altfel, majoritatea oricărei instituții non-SIFI . Așa că au extins salvarea la întregul univers de 18 miliarde de dolari al depozitelor bancare din SUA, dintre care peste 9 trilioane de dolari nu sunt acoperite de limita de asigurare FDIC de 250,000 de dolari.

Și vă rog să spuneți pe ce proiect de iluminat a unui Congres care nici măcar nu a fost în sesiune în weekend, sau o promulgare anterioară despre care nimeni de pe pământ nu a auzit vreodată, s-a bazat acest angajament radical al fondurilor contribuabililor?

Adevăratul răspuns este, în esență, aroganța instituțională. Din punct de vedere tehnic, noul Program de finanțare pe termen lung (BTFP) a fost invocat de autoritățile de urgență ale Fed pentru a face față „circumstanțelor neobișnuite și exigente” prin pornirea mașinilor de tipar. Dar această nouă adăugare la supa alfabetică a facilităților apărute pentru prima dată în timpul crizei din 2008-2009 este pur și simplu exagerată.

Acesta va permite băncilor să împrumute 100 de cenți pe dolar în raport cu valoarea contabilă sau nominală a trilioane de datorii UST și agenției din bilanţurile lor. Cu toate acestea, o mare parte din aceasta este masiv sub apă datorită faptului că, în cele din urmă, randamentele titlurilor cu venit fix sunt permise să se normalizeze. Și, spre deosebire de practica obișnuită a pieței libere, utilizatorii BTFP nici măcar nu vor trebui să-și exagereze împrumuturile.

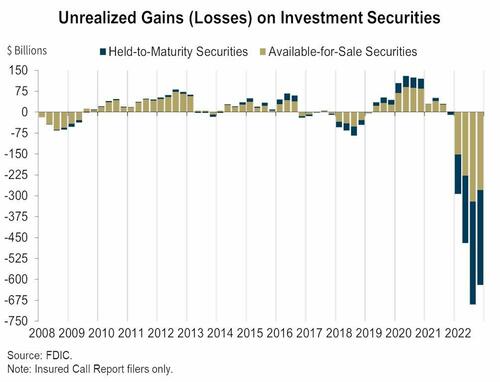

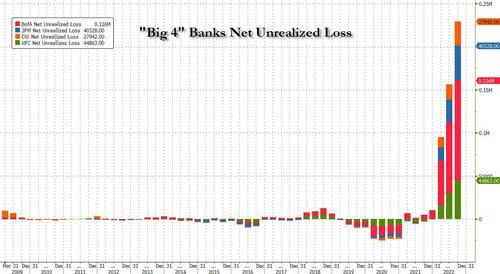

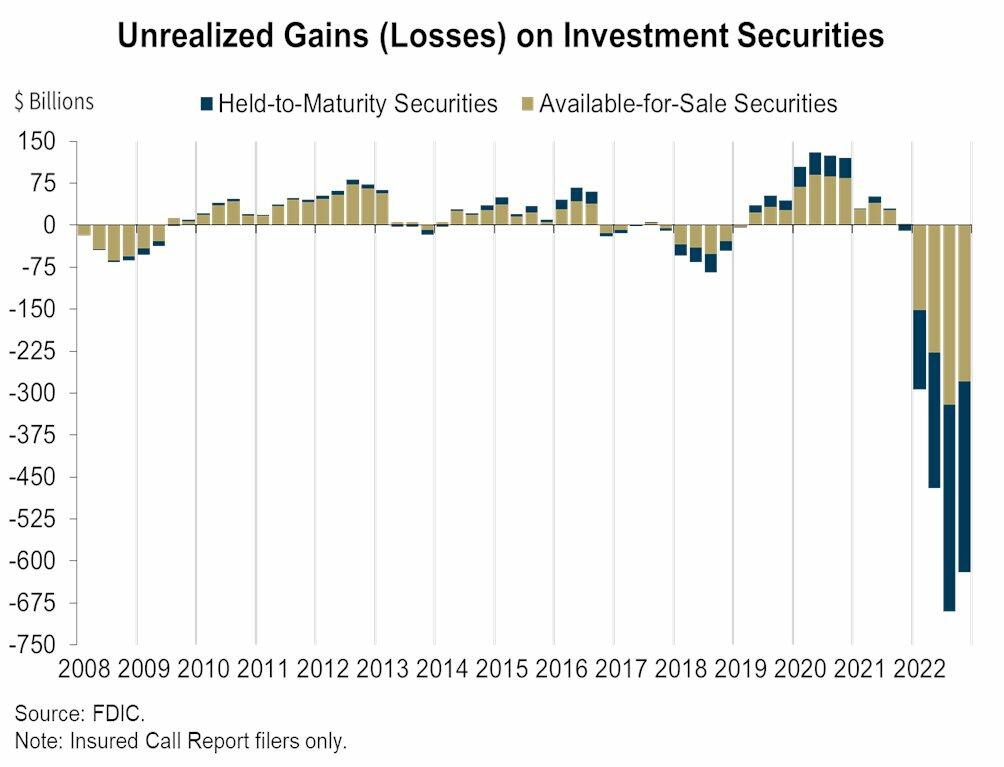

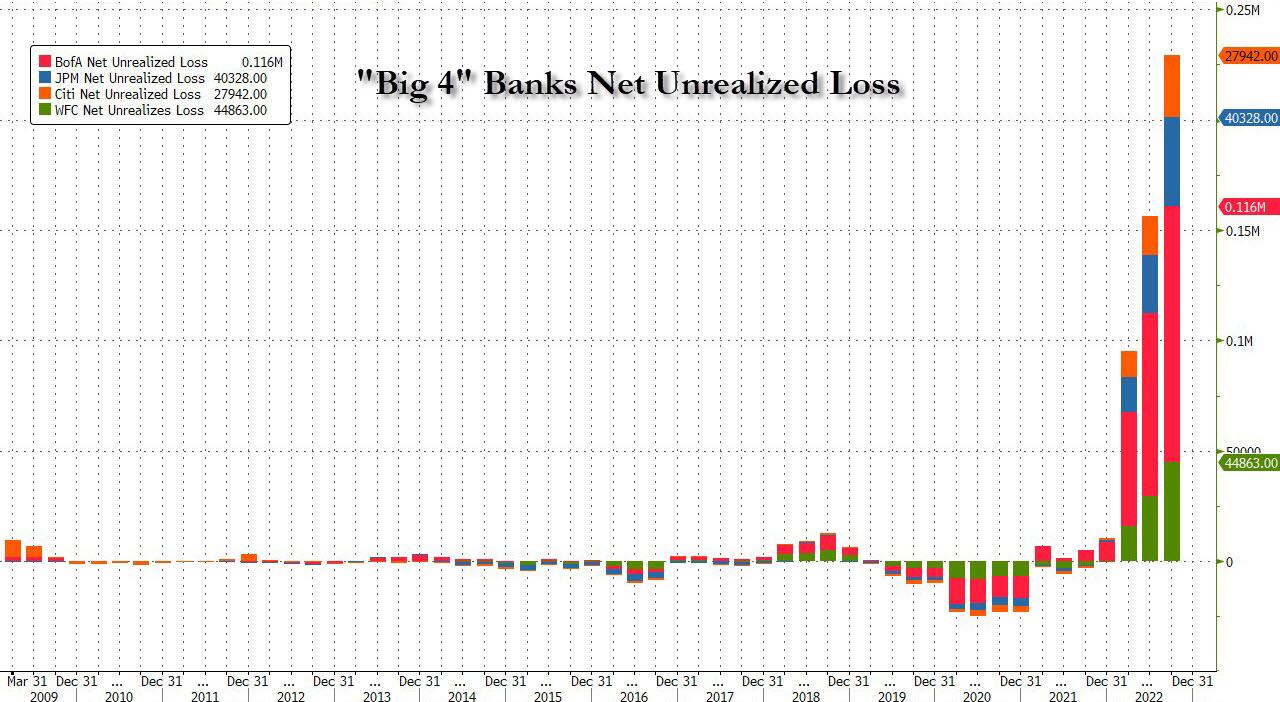

În consecință, acesta este un cadou imens pentru bănci care au stat pe unele $ 620 de miliarde de în pierderi nerealizate la toate titlurile de valoare (atât disponibile pentru vânzare, cât și deținute până la scadență) la sfârșitul anului trecut, conform Federal Deposit Insurance Corp. Înseamnă, de asemenea, că doar cele 4 mari bănci, așa cum se arată în cel de-al doilea grafic de mai jos, sunt obținerea unui ajutor de 210 miliarde de dolari.

Inutil să spun că toată această afacere miroase a ipocrizie, incompetență și minciună. După cum a spus QTR acest AM:

Fed luptă cu panica cu mai multă panică. Într-o perioadă în care președintele Jerome Powell și-a propus să zdrobească inflația și postura de parcă nimic nu ar putea schimba politica Fed, s-a mototolit ca un costum ieftin, pe măsură ce primele pierderi (dintre multele care urmează) au loc în cele mai spumante și mai merituoase bunuri de gunoi din lume.. Silicon Valley Bank a fost literalmente vârful suliței investițiilor defectuoase, iar Fed se comportă ca și cum JP Morgan ar fi în pericol.

În acest context, am putea la fel de bine să începem cu Janet Yellen, care pare să stea mereu în jurul coșului atunci când keynesienii liberali însângerați decid că este timpul să-i elibereze pe băieții mari pentru pretinsul beneficiu al oamenilor obișnuiți. Astfel, la talk-show-urile de la prânz de ieri, ea a promis că, în ceea ce privește salvarile, „Nu mai facem asta”.

Cu toate acestea, șase ore mai târziu, a făcut exact asta. Din nou.

Deci despre singurul lucru pe care îl poți spune despre acest cap de oaie este că poate are capacitatea de atenție a nepotului nostru de 3 ani!

Dar ceea ce este cu adevărat înspăimântător este pateticul discurs dublu care vine deja din Washington. De exemplu, afirmația că nu va costa contribuabilii un ban este o prostie completă. FDIC are autoritatea de a ridica primele de asigurare la un nivel ridicat pentru întreaga închiladă a banilor publicului – depozitele de 18 trilioane de dolari menționate mai sus.

Deci asta e o taxă, oameni buni!

De asemenea, acționarii acestor bănci decedate nu sunt salvați, se susține. Ei bine, nu este nimic nou în acest sens – nici vechii acționari ai Lehman, Bear Stearns și WaMu în 2008-2009.

Dar asta nu a fost niciodată problema. Problema este riscul de socializare, deoarece duce la un comportament nesăbuit în viitor. Și acum, în înțelepciunea sa, Washingtonul și-a asumat riscul de a depune de pe masă în întregime pentru întregul sistem bancar din SUA.

Aceasta înseamnă, de fapt, că licența Dodd-Frank a Fed către cele 30 de instituții SIFI de a contraface „profituri” a fost acum extinsă la peste 5,000 de instituții financiare din SUA.

Și vrem să ne referim la licență de a contraface venitul net. De exemplu, deoarece depozitele neasigurate ale JP Morgan au fost garantate efectiv de schema SIFI, costul mediu al depozitelor din anul fiscal 2022 a fost — așteptați — ușor sub 1.0 la sută!

Adică, între reprimarea masivă a ratelor dobânzilor de către Fed și socializarea SIFI a riscului depozitelor către clienții SIFI, JPM a batut $ 258 de miliarde de a venitului net doar în ultimii opt ani. Desigur, atunci când costul de producție este aproape de zero, nici măcar nu este nevoie de un presupus geniu precum Jamie Dimon pentru a genera un tsunami de marjă netă, venit net și profituri crescânde din opțiunile de acțiuni pentru directorii de top.

Cu alte cuvinte, epave precum SVB nu sunt o aberație. Acestea sunt rezultatul așteptat (în cele din urmă) atunci când deponenții nu au nicio îngrijorare cu privire la curba periculoasă a randamentelor și arbitrajele riscului de credit care sunt jucate de conducerea băncilor din partea activelor registrului.

Într-adevăr, nu există nicio speranță pentru disciplina și stabilitatea pieței libere în instituțiile financiare până când deponenții sunt expuși pe deplin riscul de pierderi. Și în ceea ce ne privește, asta include chiar și doamnele cu părul albastru care se presupune că sunt protejate de limita de asigurare de 250,000 de dolari.

Pe scurt, dacă vrei să arunci în aer sistemul bancar, toate așa-numitele „reglementări prudențiale” din lume nu vor face nicio diferență, așa cum am aflat în weekend, dacă deponenții sunt adormiți la comutator sau eutanasiați de către hazardul moral etern implicit în socializarea riscului pentru deponenți.

Și dacă apoi faceți depozitele socializate la un nivel foarte ieftin, rulând tipografiile băncii centrale în roșu, ani la rând, este o invitație pentru fiecare planificator financiar de noapte și costum gol din toată țara să crească bilanțurile bancare precum Topsy și print. profituri neobținute din spatele depozitelor strâmbe.

Fără îndoială, știi asta. Un membru al consiliului de administrație al Băncii Signature, care a luat-o pe burtă duminică, a fost însuși domnul Prudential Regulation, fostul congresman Barney Frank. Acest geniu a scris legea pentru a pune capăt tuturor crizelor și eșecurilor băncilor, dar se pare că nu a văzut niciunul ciuperci chiar sub propriul nas.

Vom aborda această chestiune cu privire la băncile actuale aflate în criză în partea a 2-a, dar este suficient aici să luăm notă de cea mai hidosă declarație a zilei - aceasta a lui Sleepy Joe.

Sunt ferm hotărât să îi trag pe cei responsabili pentru această mizerie pe deplin. "

Ei bine, în acest caz, cei 12 proști care fac parte din FOMC ar fi mai bine să se ridice pentru că toată această mizerie începe și înflorește cu distrugerea lor sistematică a ratelor dobânzilor oneste în ultimul deceniu și mai mult.

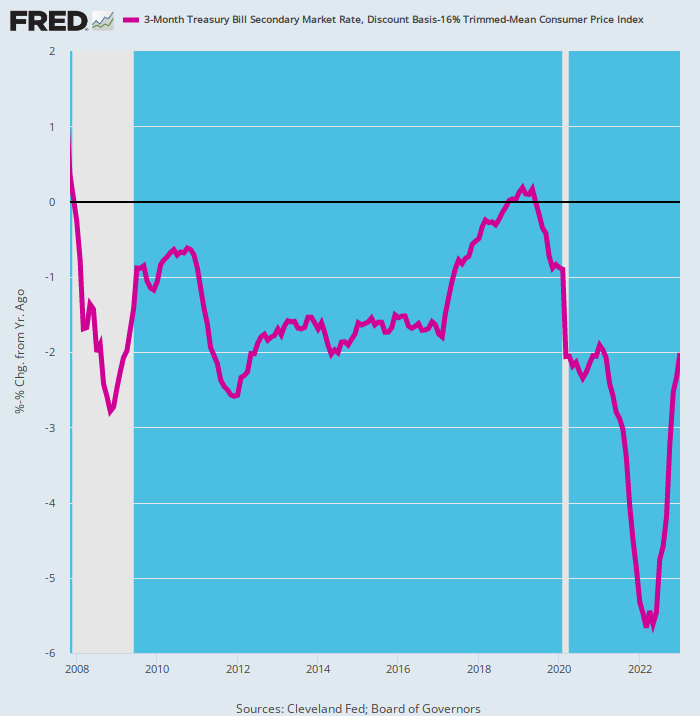

Într-adevăr, dacă ați acordat puțină atenție, ați văzut SVB venind de o milă de țară. Iată rata reală a dobânzii elaborată de Fed pentru depozitele bancare din 2007. Era al naibii de aproape o invitație penală adresată conducerii de a jefui banca și deponenții săi - legionari de ei.

La urma urmei, numai în timpul 8 din ultimele 192 de luni Bonul de trezorerie al SUA pe 90 de zile a avut un randament pozitiv după inflație, pe care îl măsurăm aici ca rata de modificare pe 12 luni a IPC-ului nostru mediu de încredere redus cu 16%?

Și folosim nota de 90 de zile pentru că suportă o rată a pieței deschise la fel de sinceră ca și pe piețele monetare pe termen scurt; este influențat în mod covârșitor și stabilit în mod eficient de fixarea ratei fondurilor Fed de către Fed; și este o versiune generoasă a celor mai bune la care ar fi putut spera economiile bancare și deponenții de CD-uri în ultimii 15 ani.

Inutil să spun că a fost, de asemenea, o invitație pentru orice operator bancar care ar putea aburi o oglindă pentru a-și jefui în mod legal clienții orbi, imprimând în același timp sute de miliarde de venituri nete false. La rândul lor, aceste „câștiguri” prodigioase au făcut ca prețurile acțiunilor bancare să crească și opțiunile de acțiuni ale executivului să explodeze în valoare.

De exemplu, când Silvergate a eșuat la începutul săptămânii, acest junior SVB vrea să-și vadă capitalizarea pieței crescând cu 18X în cele 13 luni care se încheie în noiembrie 2021 — de la 335 de milioane de dolari la 6 miliarde de dolari. Și apoi, puf, a dispărut din același motiv pentru care SVB a lovit peretele câteva zile mai târziu: și anume, a arbitrat în mod prostește o curbă de randament total strâmbă, care a fost opera grupului rotativ de 12 nincompoops care fac parte din FOMC al Fed.

Pentru a striga cu voce tare, uită-te la linia violetă de mai jos. Ei bine, mai mult de jumătate din timpul de la ajunul marii crize financiare, randamentul real a fost -2 la sută sau mai puțin. Și fără a ține cont de creșterea de 400 de puncte de bază a ratei țintă a Fed din martie 2022, este încă 200 de puncte de bază sub apă.

Nici măcar nu vom pune întrebări retorice despre „La ce se gândeau acești oameni?”

Zombii keynesieni domiciliați în clădirea Eccles, evident, nu se gândeau deloc.

Randamentul ajustat la inflație la bonurile de trezorerie americane pe 90 de zile, 2007-2023

Ceea ce s-a întâmplat de joi, desigur, este exact la nivel de curs. Plăcătorii îndreptățiți din Silicon Valley au cerut în curând o salvare subțire deghizată. Aceste firme de capital de risc, inclusiv Accel, Cowboy Ventures, Greylock, Lux Capital, Sequoia și alte 600 – care au strâns peste 40 de miliarde de dolari în numerar de la SVB în câteva ore joi – au semnat o scrisoare de luni dimineață prin care se exprima o „dorință” de a lucra din nou cu SVB sub o nouă proprietate.

Evenimentele care s-au desfășurat în ultimele 48 de ore au fost profund dezamăgitoare și îngrijorătoare. În cazul în care SVB ar fi să fie cumpărat și capitalizat corespunzător,ne-am sprijini ferm și am încuraja companiile noastre din portofoliu să facă acest lucru reia relația lor bancară cu ei."

Ei bine, iată o știre pe care acești genii VC probabil au ratat-o. Cu alte cuvinte, joi dimineața SVB a încercat să facă exact asta - să strângă capital proaspăt de 2.6 miliarde de dolari pentru a astupa gaura gigantică de 1.8 miliarde de dolari din bilanțul său, care se presupune că a apărut din senin când a fost forțată să vândă 21 de dolari. miliarde de titluri de trezorerie americane bune ca aurul și de agenții garantate la valoarea lor justă de piață pentru a finanța ieșirile de depozite.

Din păcate, pe piața liberă răspunsul a fost răsunător: „Fără zaruri!”

Nimeni cu capital real nu a fost dispus să pună bani noi într-o gaură de balon și dintr-un motiv evident: banca avea $ 120 de miliarde de de titluri de creanță, în principal cu rată fixă, la 31 decembrie 2022, care erau deja marcate ca mari perdanți, și asta înainte ca ceea ce era cu siguranță un tsunami de vânzări să lovească piața masivă, dar cu prețuri complet artificiale, UST și agenții.

SVB a avut, de asemenea, 71 de miliarde de dolari „împrumuturi” către „start-up-uri” VC, a căror pondere preponderentă a fost negativă pentru fluxul de numerar, uneori chiar și venituri negative. Și asta a fost înainte de ceea ce acum sigur va fi într-o criză epică în lumea start-up-urilor din Silicon Valley.

Într-adevăr, idioția fulgerătoare a modelului de afaceri al SVB aparent nu a cunoscut limite. O bună parte din depozitele lor de vârf de 200 de miliarde de dolari au constat în numerar de capital de investiții care pot fi ardeți. Adică, ceea ce ei au numit „solde compensatoare” în anii 1960, care în acest caz au rezultat din majorări de capital de capital de risc la evaluări tot mai mari și venituri din împrumuturile SVB.

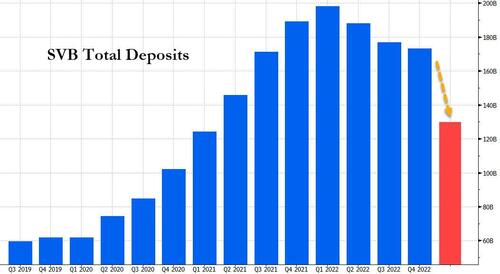

În consecință, în timpul pandemiei acești clienți VC și start-up-uri au generat o tonă de numerar care a dus la o creștere a depozitelor. SVB a încheiat primul trimestru al anului 2020 cu puțin peste 60 de miliarde de dolari în depozite totale, care au crescut vertiginos la doar 200 de miliarde de dolari până la sfârșitul primului trimestru din 2022.

La rândul său, SVB Financial a cumpărat zeci de miliarde de dolari de active aparent sigure, în principal trezorerie americane pe termen mai lung și titluri ipotecare susținute de guvern. Portofoliul de valori mobiliare al SVB a crescut de la aproximativ 27 de miliarde de dolari în primul trimestru al anului 2020 la aproximativ 128 de miliarde de dolari până la sfârșitul lui 2021.

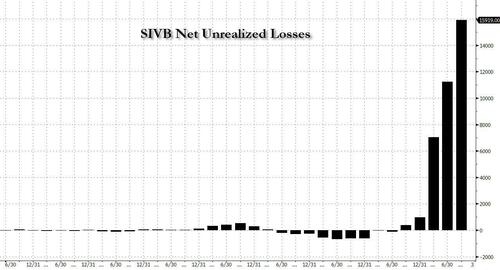

Cu toate acestea, soldurile de numerar menținute de clienții începători se topeau ca ceața dimineții, chiar dacă pierderile nerecunoscute ale SVB din portofoliul său cu venit fix au crescut de la mai puțin de 500 de milioane de dolari în 2021 la aproape 17 miliarde de dolari până la sfârșitul lui 2022.

Cu siguranță, până de curând nimănui nu i-a păsat de pierderile nete nerealizate din portofoliile băncilor pentru că, ei bine, pur și simplu nu erau. Dar odată ce au început majorările ratelor și prețurile datoriilor - pentru orice, de la Treasurys, la MBS, la CRE - au început să scadă, pierderile nerealizate au început să crească. Sau, mai bine spus, a început să se aplece spre normalitate.

Desigur, nicăieri acest lucru nu a fost mai vizibil decât în bilanțul propriu al Silicon Valley Bank, unde, de la aproape nicio pierdere în urmă cu un an, numărul a urcat la $ 17 de miliarde de începând cu Q4.

În același timp, intrările de depozite ale SVB s-au transformat în ieșiri, deoarece clienții săi au ars numerar și au încetat să obțină noi fonduri din oferte publice sau strângeri de fonduri. Atragerea de noi depozite a devenit, de asemenea, mult mai costisitoare, ratele cerute de economisiți crescând odată cu majorările Fed. Depozitele au scăzut de la aproape 200 de miliarde de dolari la sfârșitul lunii martie 2022 la 173 de miliarde de dolari până în decembrie.

Miercuri, SVB a declarat că a vândut o mare parte din titlurile sale, în valoare de 21 de miliarde de dolari la momentul vânzării, cu o pierdere de aproximativ 1.8 miliarde de dolari după impozitare. Însă, după anunțul acestor pierderi severe la valoarea de piață miercuri seara, lucrurile au mers dracului într-un coș de mână și rapid. Tentativa de vânzare de acțiuni a dus stocul la crater, ceea ce a determinat banca să-și năruiască planul de vânzare de acțiuni aproape la fel de repede cum fusese anunțat. Și firmele de capital de risc au început apoi să-și consilieze companiile din portofoliu a retrage depozite de la SVB.

Joi, clienții au încercat să retragă 42 de miliarde de dolari din depozite – aproximativ un sfert din totalul băncii – conform unui dosar al autorităților de reglementare din California. A rămas fără numerar.

Și chiar așa, și după nenumărate „niciodată din nou” din partea oficialității de la Washington, a avut loc o salvare masivă a deponenților neasigurați. Cu toate acestea, dezastrul acestei acțiuni genunchiere este greu de recunoscut.

Retipărit de la Stockman's serviciu privat acum disponibil pe Substive

Publicat sub a Licență internațională Creative Commons Attribution 4.0

Pentru retipăriri, vă rugăm să setați linkul canonic înapoi la original Institutul Brownstone Articol și autor.

{kind=link}

{kind=link}

{kind=link}