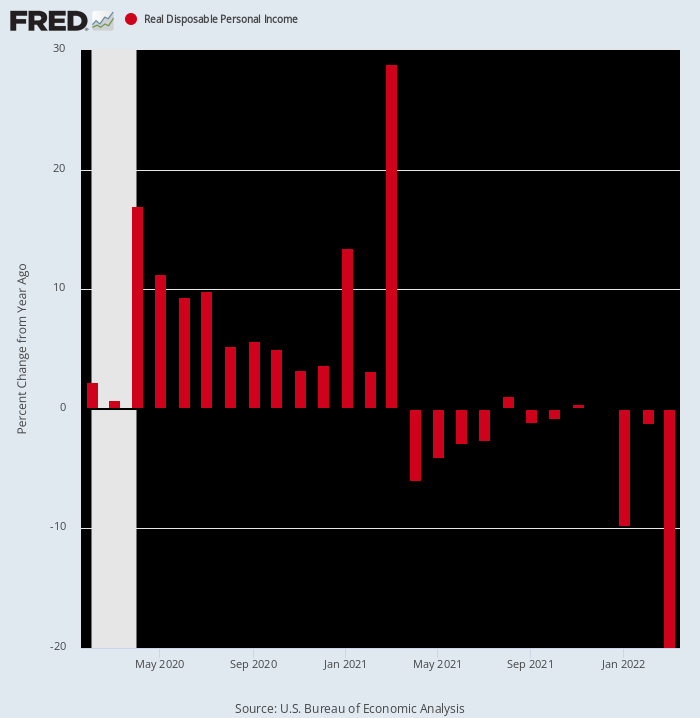

Ei bine, iată un alt șocant. Acest raport al Departamentului de Comerț a arătat că venit personal real disponibil în martie a intrat la -19.9% față de martie 2021.

Această contracție uluitoare, desigur, este încă o altă mărturie a vechiului ferăstrău despre „ceea ce se întâmplă, vine în jur”. Adică, în martie trecut, veniturile reale disponibile au crescut cu aproape 29% din cauza plăților masive de stimulare Biden. Dar de atunci inflația a explodat spre cer, chiar dacă Washingtonul a rămas fără nervi în ceea ce privește stimulentele fiscale.

Modificarea an/a a venitului real disponibil, din februarie 2020 până în martie 2022

Ceea ce ne amintește, desigur, este că nu ne aflăm într-un ciclu de afaceri obișnuit. Washingtonul pur și simplu s-a înnebunit pe frontul fiscal și monetar, ca răspuns la dislocările economice cauzate de susținerea prostească de către Trump a blocajelor de la Covid. Aceste erupții masive, la rândul lor, au creat tulburări și fluctuații fără precedent în fluxurile trimestriale de venituri și cheltuieli.

Și, da, Donald deține nebunia Lockdown din 2020, care a făcut ca PIB-ul să scadă cu o rată anuală de 37% în timpul trimestrului aprilie-iunie al acelui an. La urma urmei, nimeni nu a spus că trebuie să asculte birocrați precum Dr. Fauci și Doamna eșarfă, dar pur și simplu era prea neinformat, leneș și timid pentru a-i trimite la pachet.

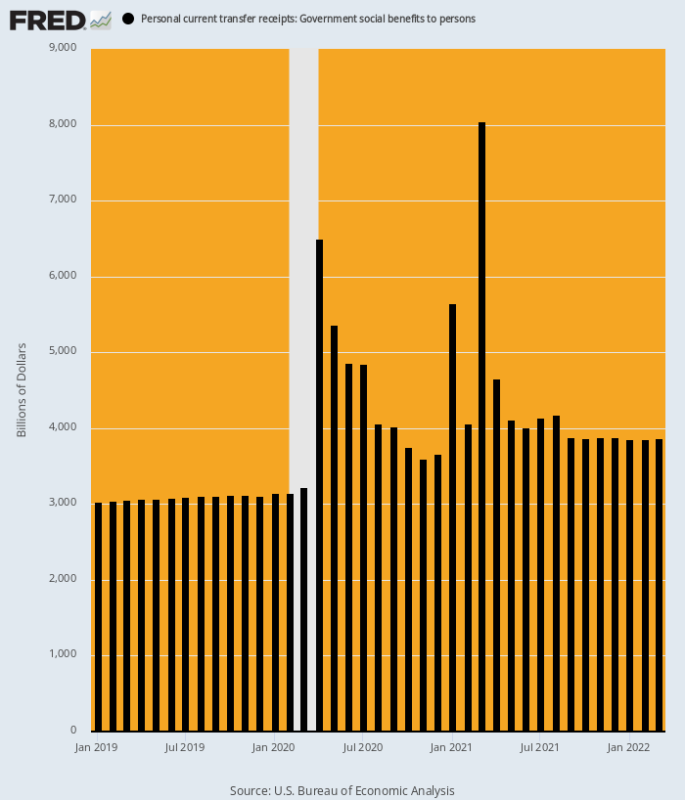

În orice caz, nu a existat niciodată în istoria Americii o explozie a lucrurilor gratuite cu plățile de transfer, cum s-a întâmplat pe ceasul lui Donald în 2020 și T1 2021. Și, da, îl puteți înșela cu o bună parte din vina chiar și pentru cei 1.9 miliarde de dolari ai lui Biden. cheltuind palooza în martie 2021. Asta pentru că s-a concentrat pe finalizarea celui de-al doilea cec stimmy de 2,000 de dolari de persoană pentru care Donald a grăiat cu voce tare în timpul campaniei electorale din 2020.

După cum se arată mai jos, rata anualizată a plăților de transfer guvernamentale totale (inclusiv partea de stat și locală a asistenței sociale și Medicaid) a fost de aproximativ 3 trilioane de dolari, dar după februarie 2020 a crescut într-un cod poștal complet diferit. Prin urmare, comparativ cu cei 3.15 trilioane de dolari rata din februarie 2020, creșterile uriașe ale plăților de transfer au avut loc după cum urmează:

- Aprilie 2020: 6.49 trilioane USD, în creștere cu 106%;

- Ianuarie 2021: 5.65 trilioane USD, în creștere cu 79%;

- Martie 2021: 8.05 trilioane USD, în creștere cu 155%.

Din păcate, chiar și izbucnirile de nebunie fiscală de la Washington ajung în cele din urmă la sfârșit. În consecință, rata de rulare a plăților de transfer raportată în această dimineață pentru martie 2022 a fost de doar 3.86 trilioane de dolari, o cifră -4.19 trilioane de dolari și 52% sub cea din martie 2021.

Inutil să spun că nici economia americană, nici modelele economiștilor nu sunt construite pentru a face față fluctuațiilor de asemenea magnitudini gigantice. În consecință, economia americană zboară acum oarbă într-o direcție care include creșterea inflației și o inversare bruscă a stimulentelor monetare și fiscale masive care a distorsionat drastic activitatea economică în ultimii doi ani.

Total plăți de transfer guvernamentale la rate anualizate, din ianuarie 2019 până în martie 2022

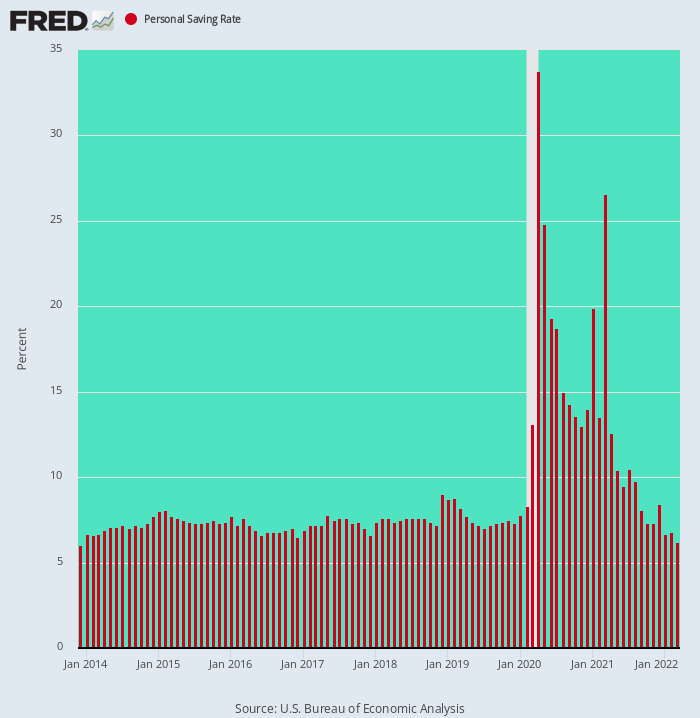

Pentru moment, prăbușirea stimiilor și a plăților de transfer nu a încetinit în mod apreciabil iepurașul care cheltuiește toate gata din sectorul gospodăriilor. În luna martie, cheltuielile au crescut cu 1.1% față de februarie și au crescut cu 9.1% față de anul precedent.

Dar asta s-a întâmplat doar pentru că gospodăriile și-au readus ratele de economisire la 6.2% din venitul disponibil – cel mai scăzut nivel din decembrie 2013 și abia jumătate din ratele de 10%-12% care predominau înainte de începutul secolului.

Cu alte cuvinte, creșterea temporară a ratei de economii calculate care a avut loc în perioada aprilie 2020 până în martie 2021 a fost un pur artefact al nebuniei fiscale a Washingtonului: chestii gratuite au fost băgate în conturile bancare ale gospodăriilor mai repede decât puteau dispune chiar și familiile cheltuitoare din America.

Dar pentru toate scopurile practice, asta este acum istorie veche. Sectorul gospodăriilor a revenit deja la modul de operare de la cec la salariu, ceea ce înseamnă că atunci când următoarea rundă de concedieri va apărea, va trece direct la reducerea cheltuielilor de consum.

Rata de economii personale, din decembrie 2013 până în martie 2022

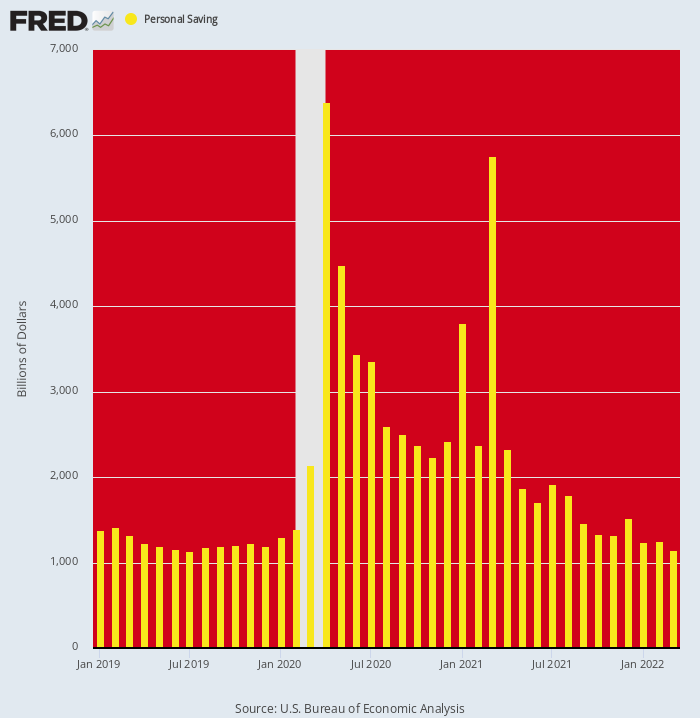

Fără îndoială, este iluminator să ne uităm la nivelul absolut al economiilor personale (la rate anuale) și la fluctuațiile incredibile care au tulburat datele din cauza stimmies. Aceste date arată clar că nivelurile actuale pretins „puternice” ale cheltuielilor gospodăriilor sunt alimentate o singură dată de eliminarea economiilor.

Cu alte cuvinte, rata de rulare a economiilor personale era de aproximativ 1.19 trilioane $ pe an în decembrie 2019, reflectând rata modestă de economisire de 7-8% care a predominat în timpul redresării post 2008-2009. Dar acea cifră a crescut la 6.39 trilioane $ și 5.76 trilioane $ în aprilie 2020 și, respectiv, martie 2021, când Congresul a explodat sectorul casnic cu lucruri gratuite de la capătul unui furtun fiscal.

Cu toate acestea, mesajul evident al diagramei este că această aberație s-a terminat. În martie 2022, de fapt, nivelul economiilor a scăzut la 1.15 trilioane de dolari (anualizat). Aceasta a fost de fapt sub rata de tendință ante-Covid și o uluitoare -4.61 trilioane USD sau 80% sub nivelul din martie 2021.

Într-un cuvânt, cheltuielile gospodăriilor și cifrele PIB au fost extrem de flatate în ultimele luni de o scădere fără precedent a nivelurilor de economii umflate care au fost generate de controalele de stimulare. Dar acel truc special poate fi realizat o singură dată, iar barele galbene descendente din graficul de mai jos arată clar că se joacă cu o răzbunare.

Nivelul Economiilor Personale, 2019-2022

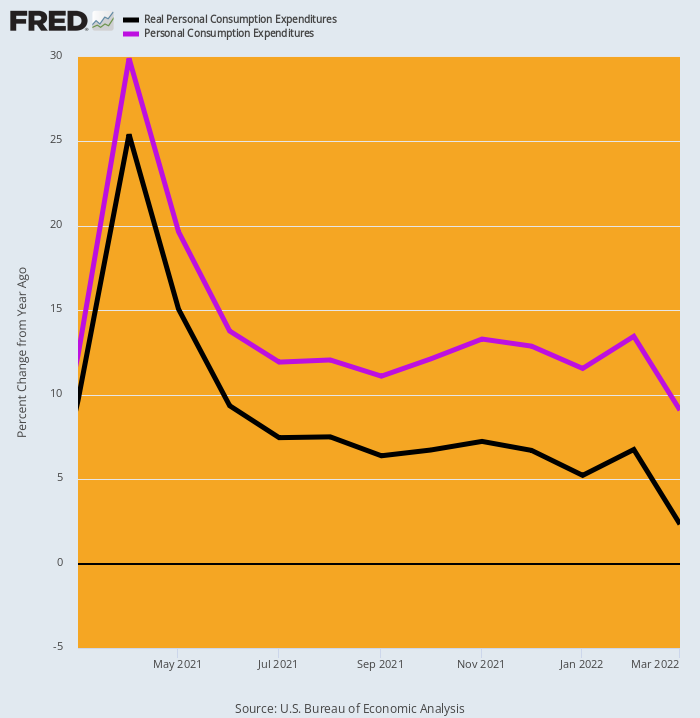

De fapt, epuizarea reducerii economiilor combinată cu creșterea inflației se manifestă deja în adevărata măsură a cheltuielilor gospodăriilor – PCE real (cheltuielile de consum personal).

Fără a aduce atingere 9.1% rata câștigului nominal PCE Y/Y (linia violetă) raportată în această dimineață pentru martie, câștigul Y/Y în termeni reali (linia neagră) a fost doar 2.3%. Aceasta se compară cu 7.3%, 9.3% și 25.4% în noiembrie, iunie și, respectiv, aprilie 2021.

Pe scurt, cu reducerea economiilor în scădere și inflația crescând cu mult peste câștigurile salariale și salariale, PCE real este puternic atras către linia plată. Asta pentru că ceea ce era echivalentul unui pepene verde care trece printr-un Boa Constrictor a ieșit practic din fiară.

A/Y Modificarea PCE nominală și reală, din martie 2021 până în martie 2022

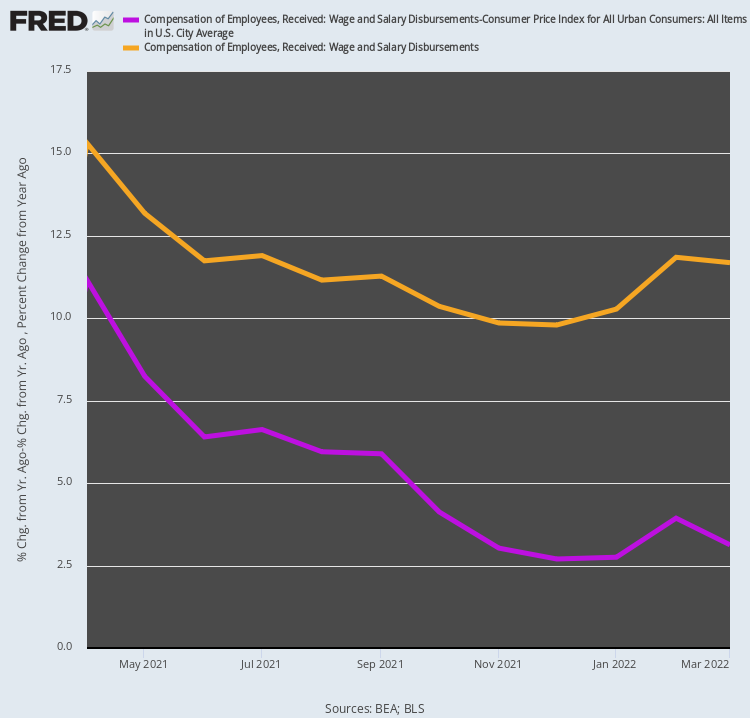

Într-adevăr, raportul de astăzi a susținut chiar afirmația că o creștere robustă a salariilor și a salariilor va menține sectorul gospodăriilor alimentat cu o putere de cheltuieli depline. Așa cum s-a întâmplat, de fapt, câștigul de 11.7% Y/Y din martie în veniturile salariale și salariale agregate a crescut cu bubblevision în acest AM nu a fost exact ceea ce s-a crezut să fie.

Asta pentru că atunci când eliminați inflația, cifra Y/Y se micșorează la un pieton destul de 3.1%. De asemenea, când te uiți la tendința din aprilie anul trecut, când cifrele nominale și ajustate în funcție de inflație au crescut cu 15.3% și, respectiv, 11.2%, chiar nu există prea multe de ce să discutăm.

Cu alte cuvinte, în timp ce rata de creștere Y/Y a salariilor și salariilor nominale a scăzut cu 24%, rata de creștere a veniturilor salariale și salariale reale a scăzut cu 72%. Cu toate acestea, este destul de sigur că creșterea agregată a ocupării forței de muncă și a salariilor va continua să scadă, chiar dacă inflația se accelerează, ceea ce înseamnă că rata de creștere a veniturilor gospodăriilor ajustate în funcție de inflație va continua să scadă.

Modificarea an/a a plăților salariale și salariale nominale și ajustate în funcție de inflație, din aprilie 2021 până în martie 2022

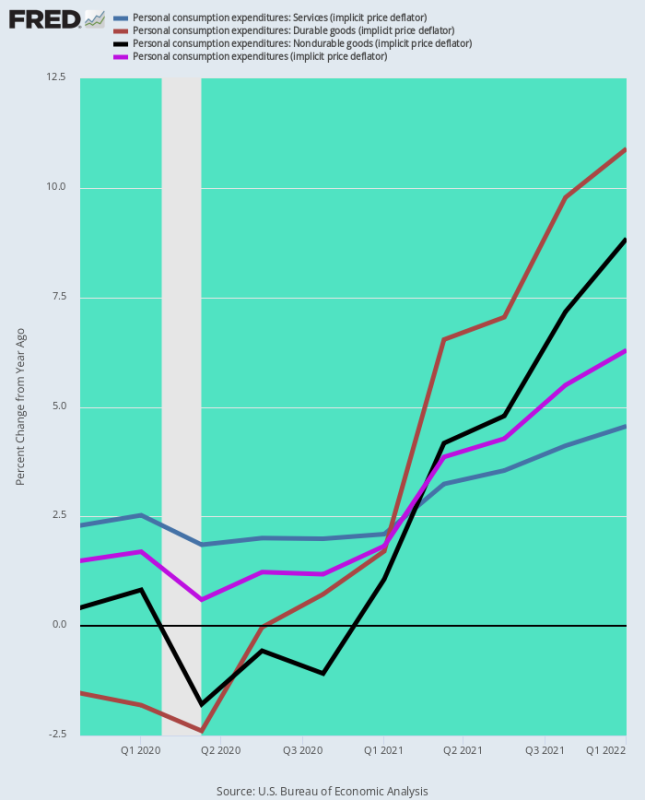

În cele din urmă, cifra din martie pentru indicatorul favorit al Fed-ului de măsurare a inflației – deflatorul PCE – a avut două implicații clare: în primul rând, că rata inflației se accelerează și, în al doilea rând, că Fed nu va fi în măsură să-și ușureze măsurile anti-inflație. atitudine în orice moment în curând.

Graficul de mai jos arată că Fed se află fără speranță în spatele curbei inflației și că teoria sa „lowflație” de lungă durată a fost o prostie completă, susținută de o scădere temporară, dar aberantă a ratei inflației pentru bunurile de folosință îndelungată și nedurabilă.

În consecință, cele două bănci de date de mai jos rezumă ratele inflației Y/Y pentru cele trei componente majore ale deflatorului PCE, precum și indicele general. Diferența dintre cele două perioade este noaptea și ziua și, așa cum este descris de grafic, se înrăutățește.

Modificarea deflatorului A/Y începând cu T4 2019:

- Servicii PCE: +2.2%;

- PCE Durabile: -1.5%:

- PCE Nondurables: +0.4%;

- Deflator PCE total: +1.5%;

Modificarea deflatorului A/Y începând cu T1 2022:

- Servicii PCE: +4.6%;

- PCE Durabile:+10.9%;

- PCE Nondurables:+8.8%;

- Deflator PCE total:+6.3%

Având în vedere faptul că inflația serviciilor, care a fost întotdeauna cu mult peste ținta Fed, s-a dublat acum de la 2.2% la 4.5% și că forțele care conduc atât bunurile durabile (întreruperea lanțului global de aprovizionare), cât și cele nedurabile (surplusul global al mărfurilor) continuă să se intensifice. , cifra indexului liniei de jos a 6.3% postat pentru martie nu are unde să meargă decât în sus, și în mod substanțial.

Astfel, întrebarea rămâne. Într-un scenariu iminent în care deflatorul PCE crește la 10%, este de imaginat că Fed-ul poate ușura reținerea monetară – mai ales în timpul unui sezon electoral în care GOP va fi în strigăte de război anti-inflație?

Modificarea an/a a deflatorului PCE și a componentelor sale majore, T4 2019-T1 2022

Credem că răspunsul la întrebarea de mai sus este negativ și asta înseamnă că lovitura iminentă a pieței de valori nebunești supraevaluate va fi biblică.

Acest lucru se datorează faptului că ratele dobânzilor vor crește cu mult peste așteptările actuale înainte ca Fed să reușească, în sfârșit, să stopeze valul inflaționist și să trimită economia în băutură; și, de asemenea, pentru că „creșterea” superficială care au justificat PE din lumea asta din sectorul tehnologic și mai ales în rândul FANGMAN, încep deja să se destrame.

Pe tot parcursul argumentului nostru a fost că oameni ca Amazon, Google și restul se vor confrunta în curând cu legea de fier a creșterii PIB-ului. Adică, ratele lor ridicate de creștere din ultimul deceniu nu sunt sustenabile, deoarece s-au datorat unor schimbări economice unice, cum ar fi mișcarea dolarilor publicitari de la moștenire la media digitală și trecerea distribuției cu amănuntul de la magazinele fizice la comerțul electronic. .

Mai mult, perturbarea economică uriașă cauzată de blocarea Covid a accelerat de fapt aceste schimbări, aducând ziua finalizării și, prin urmare, creșterea bazată pe PIB, în avans semnificativ în timp.

Rapoartele de săptămâna aceasta privind veniturile din primul trimestru ale giganților tehnologici au validat aceste teme cu tărie. De exemplu, veniturile Amazon au crescut cu doar 1% în primul trimestru, comparativ cu o expansiune de 7% în perioada cu un an în urmă. Aceasta marchează cea mai mică rată din orice trimestru de la criza dot-com din 44 și a doua perioadă consecutivă de creștere cu o singură cifră pentru gigantul comerțului electronic.

În plus, Amazon a declarat că proiectează venituri în trimestrul curent de la 116 la 121 miliarde dolari, lipsind estimările medii ale analiştilor de 125.5 miliarde dolari. Aceasta înseamnă că creșterea veniturilor din al doilea trimestru ar putea scădea și mai mult, până la între 3% și 7% de un an mai devreme.

Cu siguranță, Amazon deține în continuare cea mai mare pondere a comerțului online, aproximativ 39%, potrivit Insider Intelligence. Dar firma de business intelligence mai spune că creșterea segmentului s-a constant în ultimul timp și prezice că creșterea anuală a abonamentelor Prime în SUA, odată aproape de 20%, va încetini la 2% până în 2025.

Așa cum a fost, Amazon a înregistrat de fapt o pierdere netă de 3.8 miliarde de dolari în primul trimestru și, mai important, negativ fluxul de numerar liber al $ 18.6 de miliarde de. Deci este doar o chestiune de timp până să rămână 1.242 trilioane $ de capitalizare bursieră (după baia de sânge de astăzi) se prăbușește înapoi pe pământ.

Nici Amazon nu este singur. O gamă largă de companii din diverse industrii se confruntă cu o scădere a cumpărăturilor online. În martie, cheltuielile online în SUA au fost în jos 3.3% cu un an mai devreme, primul astfel de declin din 2013, potrivit MasterCard SpendingPulse.

De asemenea, veniturile din reclame ale Google au încetinit brusc de la 34% în martie trecut la doar 22% pentru perioada LTM care se încheie în martie 2022, în timp ce veniturile din reclame ale Facebook au scăzut la doar XNUMX% 6.1%. Aceasta a fost cea mai slabă expansiune din istoria de 10 ani a companiei.

Din nou, giganții digitali au absorbit deja peste două treimi din veniturile din reclame, ceea ce înseamnă că uneori, nu prea departe, creșterea veniturilor se va înclina la nivelul de 2% +/- al industriei generale de publicitate. În acel moment, capitalul de piață combinat Facebook și Google de 2.1 trilioane de dolari nu este probabil să reziste la o creștere scăzută a veniturilor și a câștigurilor cu o singură cifră.

Deci, da, raportul de astăzi a spus publicului bubblevision că cheltuielile consumatorilor în martie au ajuns la 9.1% față de anul precedent și că, prin urmare, totul a fost bine.

Nu a fost. Nu cu o milă de țară.

Republicat din Colțul lui Stockman.

Publicat sub a Licență internațională Creative Commons Attribution 4.0

Pentru retipăriri, vă rugăm să setați linkul canonic înapoi la original Institutul Brownstone Articol și autor.