La ce te astepti? Potrivit lui Joseph Biden, așa cum a fost transmis prin teleprompter, suntem deja în clar:

"Nu," Spuse Biden când a fost întrebat de Jake Tapper de la CNN dacă americanii ar trebui să se pregătească pentru o recesiune.

„Nu sa întâmplat încă”, a adăugat mai târziu președintele. „Nu cred că va exista o recesiune. Dacă este, va fi o recesiune foarte ușoară. Adică ne vom deplasa ușor în jos.”

Nu, nici măcar aproape. Inflația virulentă care a fost dezlănțuită în lume de băncile centrale și de mașina de război de la Washington este acum atât de profund înrădăcinată încât va fi nevoie de ceea ce secretarul de Trezorerie al președintelui Eisenhower a numit în acea vreme „o recesiune a părului ondulat” pentru a o aduce la călcâi. .

Astăzi Raportul PPI pentru septembrie ar trebui să înlăture orice motiv de îndoială. Adică, Fed a majorat rata dobânzii cu 300 de puncte de bază în ultimele șase luni, totuși presiunile inflaționiste din amonte încorporate în indicele prețurilor de producție nici măcar nu s-au clintit.

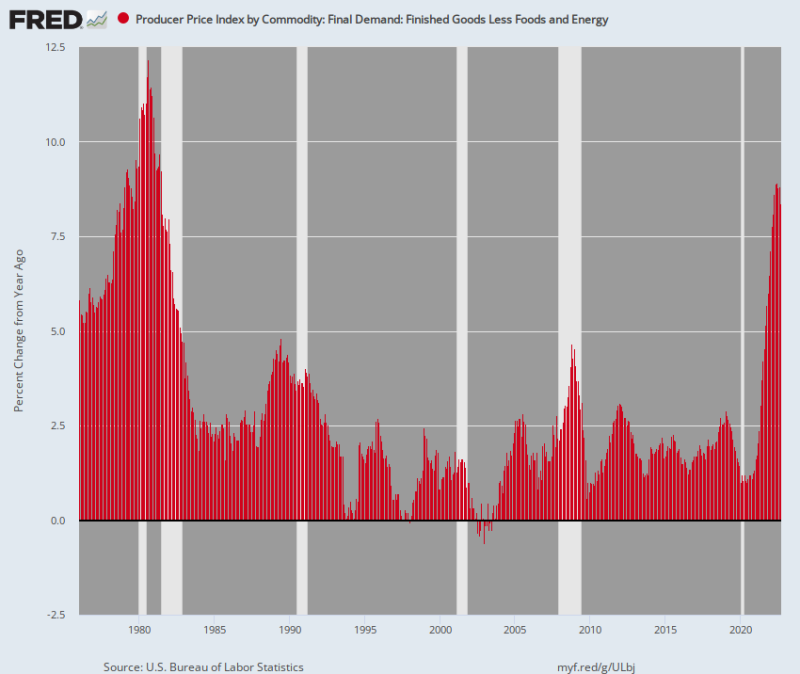

De fapt, a venit așa-numita „inflație de bază” pentru produsele finite, mai puțin alimente și energie 8.4% Y/Y. Acesta este cel mai înalt nivel de atunci Iulie 1981.

Da, politica monetară este considerată să funcționeze cu întârziere. Dar încă nu există nicio modalitate de a citi graficul de mai jos și de a concluziona că Fed este chiar aproape de a termina campania sa anti-inflație. De fapt, de la partea de jos (ianuarie 1976) până la vârf (aprilie 1980) al ciclului inflaționist din anii 1970, creșterea IPP de bază sa ridicat la 600 puncte de bază (@5.0% până la @11.0%).

În schimb, de la nivelul minim din februarie 2020 până în septembrie 2022, IPP de bază a crescut cu 740 puncte de bază (de la 1.0% la 8.4%) pe o bază Y/Y. Mai mult, a durat doar 31 de luni, comparativ cu 51 de luni în timpul ciclului 1976-1980.

Deci, ceea ce avem este chiar opusul inflației hidoase „tranzitorii” a lui Powell. Vorbim aici despre așa-numitul indice de bază, excluzând astfel ciclul ascendent și mai vicios al alimentelor și energiei.

Prin urmare, în fond, această inflație este virulentă, încorporată și nu va fi ușor eliminată, chiar și printr-o prăbușire miraculoasă a prețurilor la benzină sau la băcănie.

Indicele principal al prețurilor de producător pentru produsele finite, mai puțin alimente și energie, 1976-2022

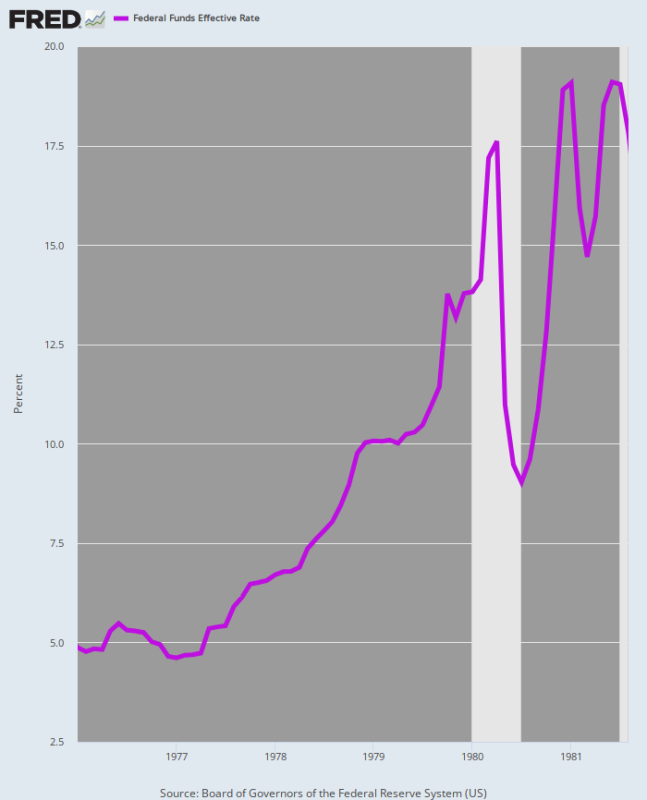

În acest context, trebuie amintit ce s-a întâmplat ultima dată când Fed s-a confruntat cu o creștere de peste 600 de puncte de bază a inflației de bază PPI: și anume, Volcker a majorat rata fondurilor federale cu 1400 puncte de bază, nu doar 300; și a fost nevoie de șase ani pentru a aduce în sfârșit inflația înapoi pe pământ.

Cu siguranță, nu avem idee cât de mare și cât timp va avea nevoie Fed pentru a ține sub control inflația în timpul acestui ciclu. Dar cu siguranță va fi mult, cu mult peste 300 de puncte de bază și durerea se va răspândi pe ani, nu pe luni, așa cum a fost cazul până în prezent.

Rata Fed Funds, din ianuarie 1976 până în august 1981

Din cauza motivului pentru care inflația s-a dovedit a fi atât de greu de tratat în timpul erei Volcker este că stagflația s-a înrădăcinat profund în economie, ceea ce înseamnă că genul de recesiune „mică” despre care a vorbit Joe Biden ieri nu a fost aproape la înălțime.

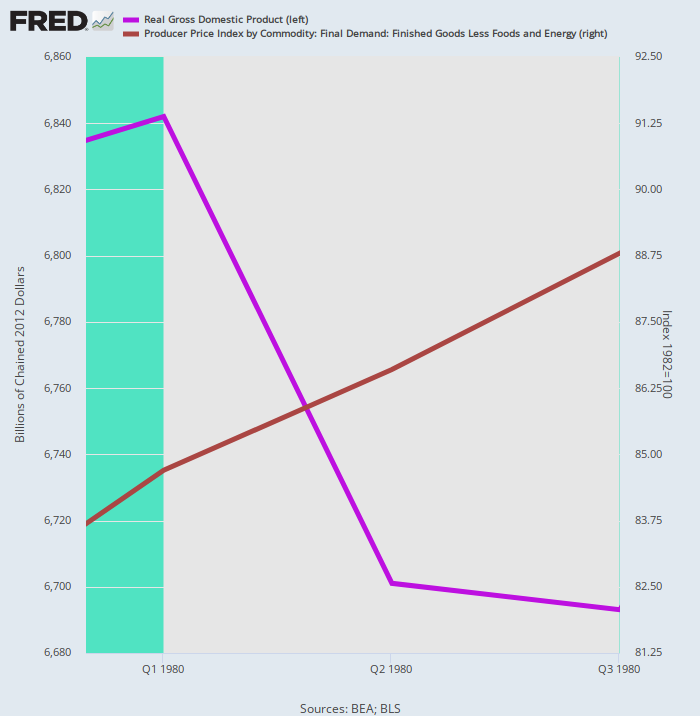

Adevărul este că avem o demonstrație istorică în direct despre de ce speranțele de „aterizare soft” ale Fed, ale permabulls și ale mulțimii Biden sunt pură fantezie. Ne referim la faptul că Volcker a creat o mini-recesiune în primăvara anului 1980, dar aceasta nu a afectat impulsul inflației.

După cum se arată mai jos de linia violetă, PIB-ul real a atins vârful în T1 1980 și apoi a scăzut până în T3 1980 în timpul mini-recesiunii lui Volcker. În timpul acelui interval de două trimestre de „procent și scurt”, PIB-ul real s-a contractat cu doar 2.2%. Dar rata inflației (linia maro) a continuat să crească, crescând cu o rată anuală de 9.5% în cursul perioadei.

Adică, catârul avea nevoie de un 2X4 mai puternic între ochi, o terapie despre care Volcker și-a dat seama curând că este inevitabil.

PIB real versus IPP de bază, Q4-1979-Q4 1980.

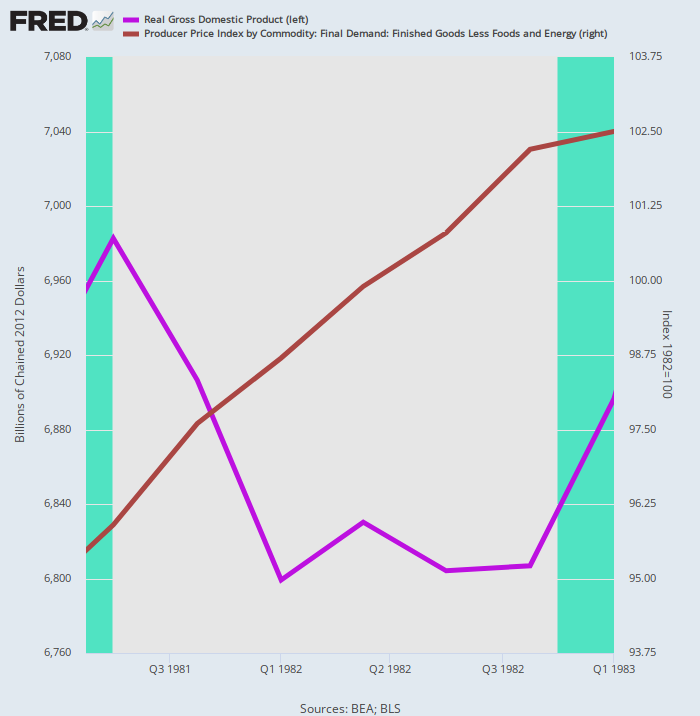

A doua rundă a medicamentului Volcker anti-inflație a luat o altă bucată din producția reală - de data aceasta 2.6% de la vârful din T3 1981 până la cel mai scăzut nivel din T4 1982. Totuși, inflația a rezistat cu încăpățânare medicinei recesiunii, crescând la a 5.3% rata anuală în timpul recesiunii de cinci trimestre.

PIB real versus IPP de bază, T3 1981 până în T4 1982

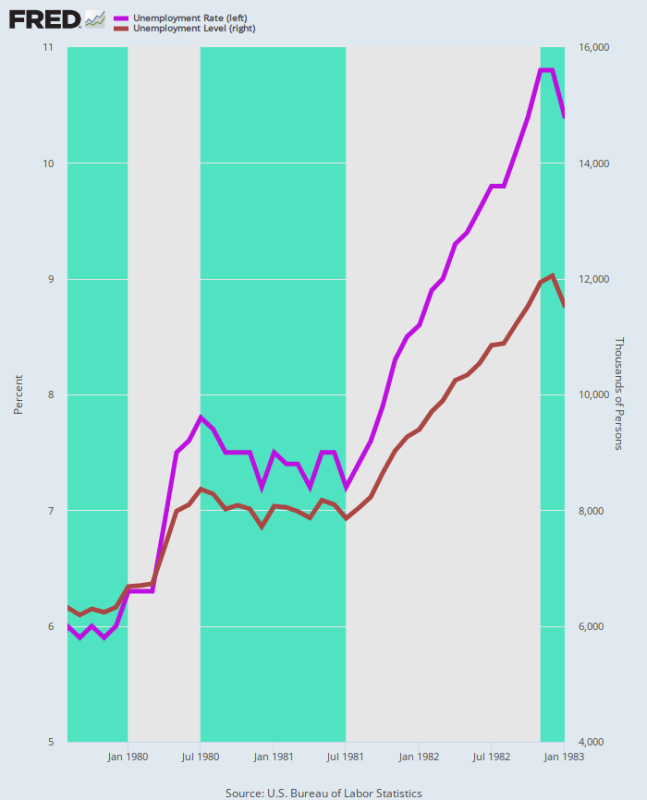

În plus, impactul asupra pieței muncii a fost sever. Pe parcursul recesiunii duble, rata șomajului U-3 a crescut de la 6.0% în august 1979, când Volcker a preluat cârma în clădirea Eccles, la 10.8% în decembrie 1982.

De asemenea, numărul șomerilor aproape sa dublat în această perioadă, crescând de la 6.3 milioane la 12.1 milioane. În consecință, eliminarea inflației virulente care a devenit încorporată în legătura salariu-preț-cost nu semăna deloc cu mica recesiune a lui Joe Biden și nici cu „aterizarea moale” pe care taurii de pe Wall Street nu încetează niciodată să o vândă.

Rata șomajului și nivelul șomajului, august 1979 până în ianuarie 1983

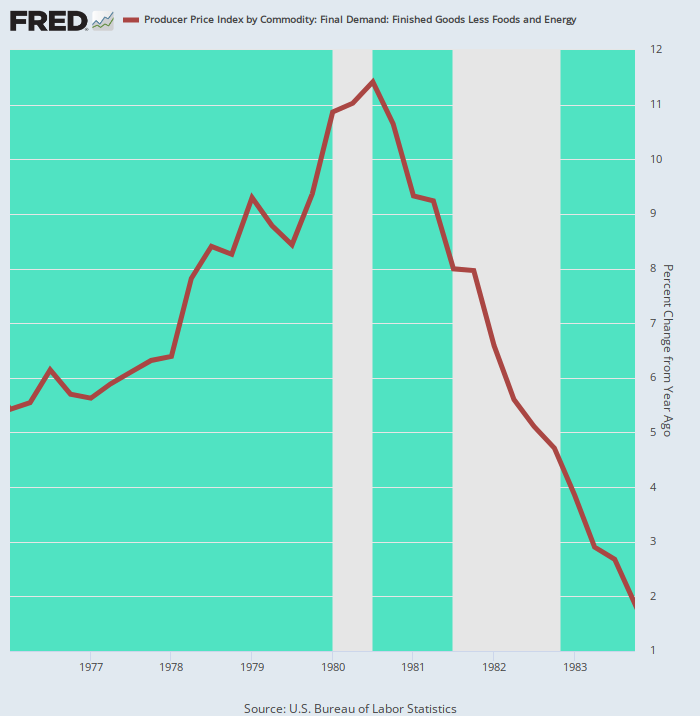

După cum sa întâmplat, inflația de bază PPI nu a revenit la zona de 2.00% până în T4 1983. Adică, lui Volcker i-au trebuit două recesiuni și patru ani pentru a aduce rata de bază PPI înapoi la pretinsa țintă de inflație actuală a Fed. După orice definiție a termenului, acesta nu este „scurt și superficial”.

A/Y Modificarea IPP de bază, 1976 până în 1983

Când totul este spus și gata, cucerirea de către Volcker a inflației din anii 1970 a avut un preț mare pentru macro-economie, deoarece nu a existat nicio alternativă odată ce spirala inflaționistă a devenit încorporată.

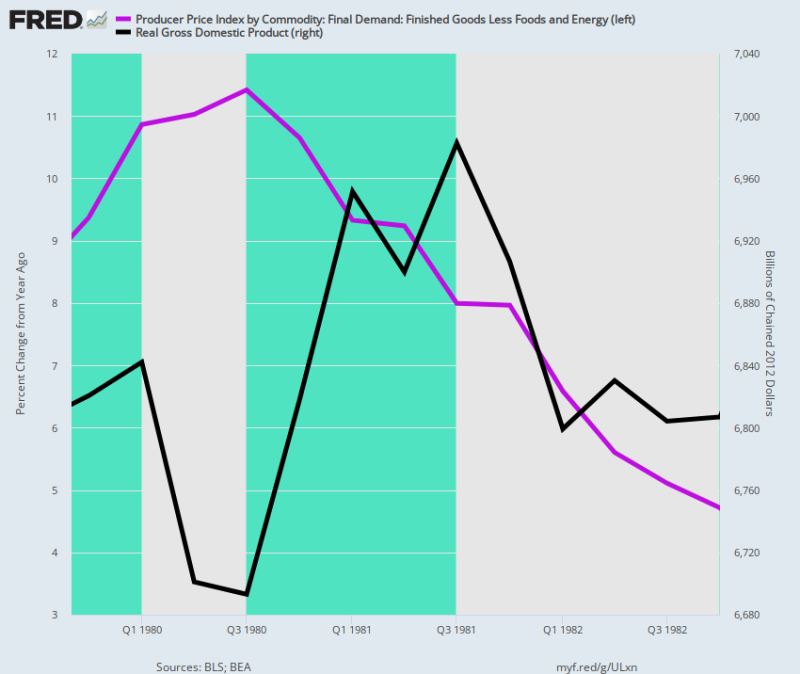

De fapt, graficul de mai jos arată că costul recesiunii cu dublă scădere este clar ca zi: adică, PIB-ul real de 6.82 trilioane de dolari în T4 1979, când Volcker a pus frâna monetară, era încă la 6.81 trilioane de dolari în T4 1982, când economia a ajuns în cele din urmă la fund. Adică, trei ani de creștere netă zero a producției reale.

Dar chiar și atunci, IPP de bază – care este mai scăzut decât IPC – era încă la 4.7% în T4 1982. În consecință, Volcker nu a obținut rata Fed funds sub 6.0% până în octombrie 1986.

Modificarea A/A a IPP de bază față de nivelul PIB-ului real, T4 1979 până în T4 1982

Inutil să spunem că epoca Volcker a dovedit că „stagflația” este o fiară încăpățânată odată ce își face loc în structura prețurilor economiei. De aceea, anunțul de astăzi de la Pepsi ar trebui să aibă ultimul cuvânt.

Gigantul băuturilor răcoritoare și gustărilor a declarat că veniturile preconizate pentru 2022 vor crește cu 12% pe fondul unei creșteri de 17% a prețului mediu în întregul său portofoliu de produse!

În mod evident, matematica vorbește de la sine, chiar dacă Pepsi a căutat, în mod înțeles, să transforme scăderea implicită de 5% a volumului ca o „ușoară scădere” a volumului total de vânzări,

Pe scurt, o stagflație proastă este aici. Întrucât Fed va fi blocat într-o luptă pentru a îmblânzi partea de preț a ecuației, chiar dacă producția reală va scădea în lunile și anii următori, ne îndoim serios că contracția economică care va fi înregistrată pe ceasul lui Joe Biden va fi descrisă în cărțile de istorie. ca "recesiune foarte ușoară.”

reposted din StockmansContraCorner

Publicat sub a Licență internațională Creative Commons Attribution 4.0

Pentru retipăriri, vă rugăm să setați linkul canonic înapoi la original Institutul Brownstone Articol și autor.