Raportul privind vânzările cu amănuntul pentru luna martie a adus mai multe dovezi că planul american de salvare al lui Biden de 1.9 trilioane de dolari din martie trecut, care a venit peste cele 4 trilioane de dolari de stimulente care fuseseră distribuite anterior, a fost una dintre cele mai proaste măsuri de politică fiscală din toate timpurile.

Chiar și din februarie 2021, conturile bancare ale gospodăriilor erau pline de numerar din cauza tsunami-ului de stimulente anterioare, precum și a perioadei sabatice forțate de la cheltuielile normale ale consumatorilor la restaurante, baruri, filme, săli de sport, stațiuni, hoteluri și multe altele închise.

Adică, economia SUA a fost cu mult sub așa-numitul PIB potențial din cauza unei contracții a ofertei ordonate de guvern, nu a „cererii” actuale și potențiale slabe. În consecință, distribuția masivă alimentată de datorii a încă a treia rundă de lucruri gratuite a fost paharul care a rupt spatele cămilului inflaționist.

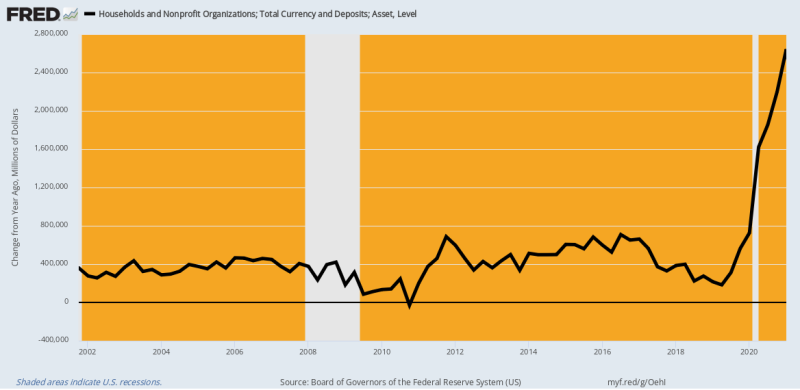

De fapt, graficul de mai jos al monedei populației și al depozitelor bancare (verificări, economii și timp) vă spune tot ce aveau nevoie să știe în februarie 2021. În comparație cu creșterea normală a/a de la 400 de miliarde de dolari până la 600 de miliarde de dolari, numerarul și depozitele gospodăriilor au crescut. de 2.4 trilioane $ în februarie 2021 față de anul precedent.

Adică, gospodăriile se sufocau deja cu banii în exces și resursele cheltuibile. Așadar, de ce au crezut demniștii (și mulți republicani, de asemenea) încă 1400 de dolari pe cap de locuitor în stimmies și sute de miliarde de SBA care umblă în jurul banilor sunt în vreun fel justificați?

Răspunsul, desigur, este că consensul Washington/Wall Street nu știe nimic în afară de „cerere”. Faptele au țipat contrariul, desigur, ceea ce înseamnă că contracția economică ar fi putut fi rezolvată instantaneu prin eliminarea blocajelor, mandatelor și speriei Covid-ului dr. Fauci și a patrulei sale de virusuri. Cu toate acestea, l-au lăsat pe Fauci să-și lucreze NPI-urile malefice (intervenții non-farmaceutice) și s-au blocat în schimb pe acceleratorul „la cerere”.

Modificarea an/a a monedei și depozitelor casnice, 2002-2021

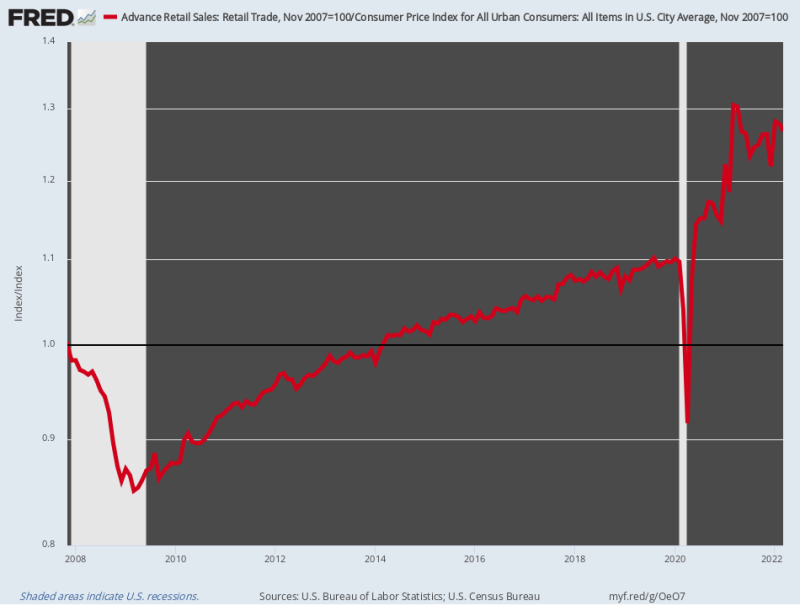

Deloc surprinzător, vânzările cu amănuntul au decolat ca o rachetă. În timp ce vânzările cu amănuntul ajustate în funcție de inflație crescuseră doar 0.75% pe an între vârful dinaintea crizei din noiembrie 2007 și februarie 2020, acestea au accelerat apoi la o 17.2% pe an până în martie 20021. Acea erupție uluitoare s-a datorat impulsului combinat a trei runde de stimmie consecutive în valoare de 6 trilioane de dolari în abia 12 luni.

Desigur, canalele obișnuite de cheltuieli pentru servicii au fost blocate puternic de ordinele statului – așa că atât banii economisiți pentru a nu merge la restaurante și baruri, cât și tsunami-ul de lucruri gratuite de la Washington au fost canalizați în achiziții în plină expansiune ale produselor livrate de Amazon. mărfuri de marfă care curg prin sectorul de retail.

Adică, în înțelepciunea sa, Washington a adăugat masiv la datoria publică pentru a aprinde cererea de mărfuri care nu ar putea fi satisfăcută de vânzătorii locali, puternic dependenți de lanțurile de aprovizionare străine, care erau perturbate de blocarea Covid. Și totul în scopul de a crește PIB-ul raportat, chiar dacă Virus Patrol a păstrat partea mult mai mare a ofertei din sectorul serviciilor.

Într-un cuvânt, combinația dintre contracția „de ofertă” indusă de guvern și „cererea” de mărfuri ultra-stimulată nu are paralel cu nebunia în analele politicii economice de la Washington. A fost o erupție distructivă într-o clasă de sine stătătoare și fundamentul pentru inflația fulgerătoare care afectează acum publicul american.

Din păcate, jig-ul este acum sus. Vânzările cu amănuntul ajustate în funcție de inflație în martie au fost de fapt 2.9% mai jos nivelul lor în urmă cu anul și par să se îndrepte într-o direcție din ce în ce mai spre sud, pe măsură ce veniturile reale se micșorează și prețurile de pe raft continuă să crească.

Indicele vânzărilor cu amănuntul, ajustat în funcție de inflație, 2007-2022

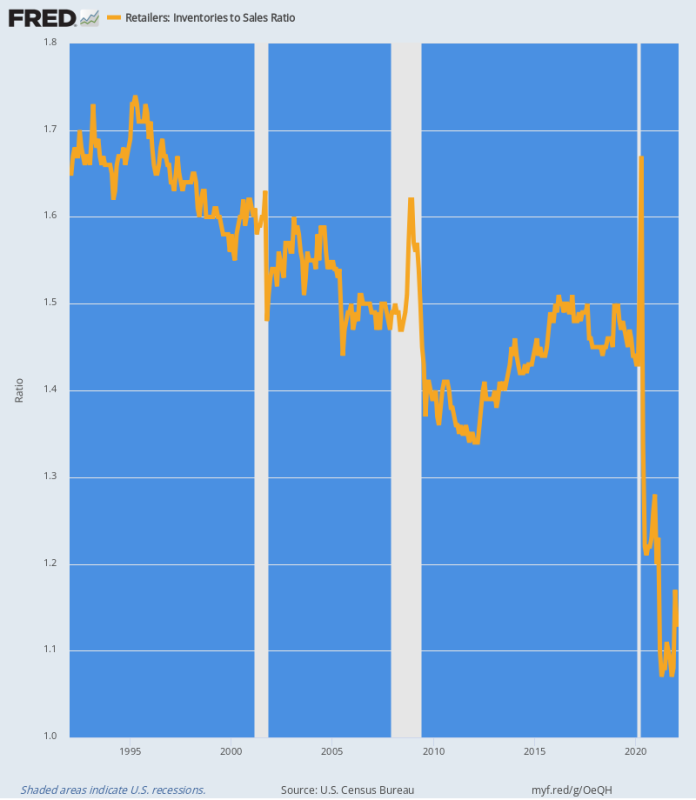

Dislocările din lanțul de aprovizionare care rezultă din nebunia încordată a Washingtonului sunt clar evidente în raportul stoc-vânzări din sectorul de retail. În esență, tsunami-ul cererii de mărfuri a absorbit stocurile din sistem ca o tornadă care trece printr-un parc de rulote.

După cum se arată în graficul de mai jos, raportul istoric între stocuri și vânzări a fost în intervalul de 1.4X la 1.7X. Dar între martie 2020 și iunie 2020, aproape $ 84 de miliarde de dintre stocurile de vânzare cu amănuntul au fost scoase din sistem, o reducere de 13%.

În același timp, vânzările cu amănuntul se îndreptau spre cer, ceea ce înseamnă că raportul stoc-vânzări a scăzut în terra incognito. Până în aprilie 2021, raportul a ajuns la un nivel nemaivăzut până acum 1.07X iar în ultima lună (februarie) a rămas la un nivel ultra-scăzut 1.13X.

Graficul de mai jos este fundamentul actualei erupții inflaționiste. Este o lege a piețelor că atunci când nu este nimic pe rafturi sau în depozite, prețurile cresc pentru a curăța punțile și a induce achiziția de noi aprovizionare. Deci, până la recuperarea ratelor istorice, prețurile cu amănuntul nu se vor stabiliza.

Raportul inventar-vânzare cu amănuntul, 1992-2022

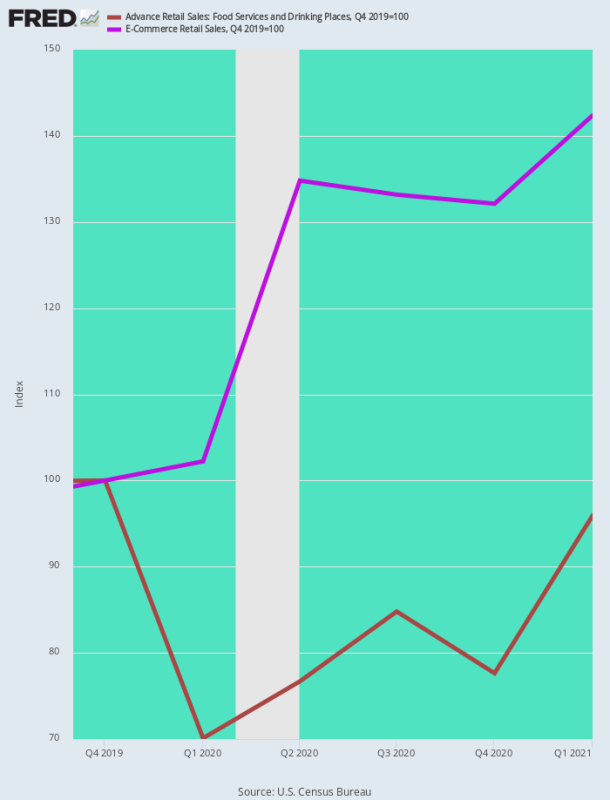

Un alt mod de a analiza creșterea inflaționistă a mărfurilor este de a compara vânzările la restaurante, activitatea de congregație socială prin excelență care a fost oprită de Virus Patrol, cu vânzările de comerț electronic, locul de plecare pentru cheltuielile consumatorilor în timpul Covid.

Nu este surprinzător, până în trimestrul I 1 vânzările de comerț electronic au crescut vertiginos 42.4% față de nivelul lor pre-Covid (T4 2019), în timp ce vânzările la restaurante au scăzut cu 20-30% în primele zile ale blocajului și erau încă cu aproape 5% sub nivelul pre-Covid până la sfârșitul primului trimestru 1.

De fapt, cheltuielile consumatorilor s-au deformat ca un covrig din cauza politicilor instigate de Washington care au fost:

- Anti-creștere pe partea ofertei de servicii;

- Pro-cheltuieli pe partea cererii de mărfuri.

Rezultatul, desigur, a fost o creștere aproape instantanee a inflației pe partea mărfurilor, chiar dacă prețurile serviciilor s-au deflat inițial.

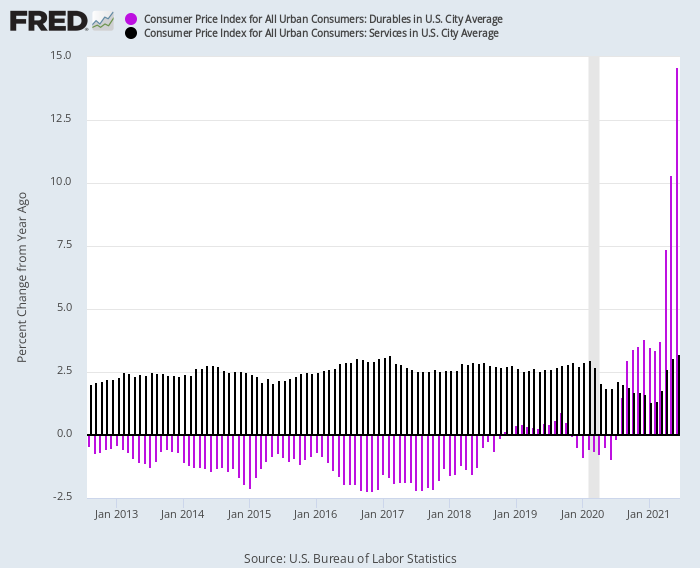

Această inversare este reprezentată dramatic în graficul de mai jos. Din 2012 până în februarie 2020, IPC pentru bunuri de folosință îndelungată s-a afișat în mod constant la rate Y/Y negative în intervalul 1-2% (barele violet), în timp ce IPC pentru servicii (barele întunecate) sa înregistrat constant în intervalul de +2.5% Y/ Gama Y.

Dar, după ce a lovit Covid-Lockdowns, indicii au inversat direcțiile:

- Indicele prețurilor serviciilor Y/Y: a scăzut până la 1.3% până în ianuarie 2021 din cauza scăderii puternice a activității;

- Indicele prețurilor bunurilor de folosință îndelungată a/a: a crescut la câștiguri de două cifre până la jumătatea anului 2021, datorită expansiunii vaste a cererii;

Modificare a/a a IPC pentru bunuri de folosință îndelungată versus servicii, 2012-2021

Modul în care această diferență între bunuri și servicii s-a tradus în inflația salarială de ordinul doi este, de asemenea, remarcabilă. De fapt, muncitorii chinezi și alți muncitori străini au beneficiat de profitul de la cererea în expansiune de bunuri, în timp ce lucrătorii domestici cu salarii mici au fost brusc încântați de creșterea salariului de două cifre.

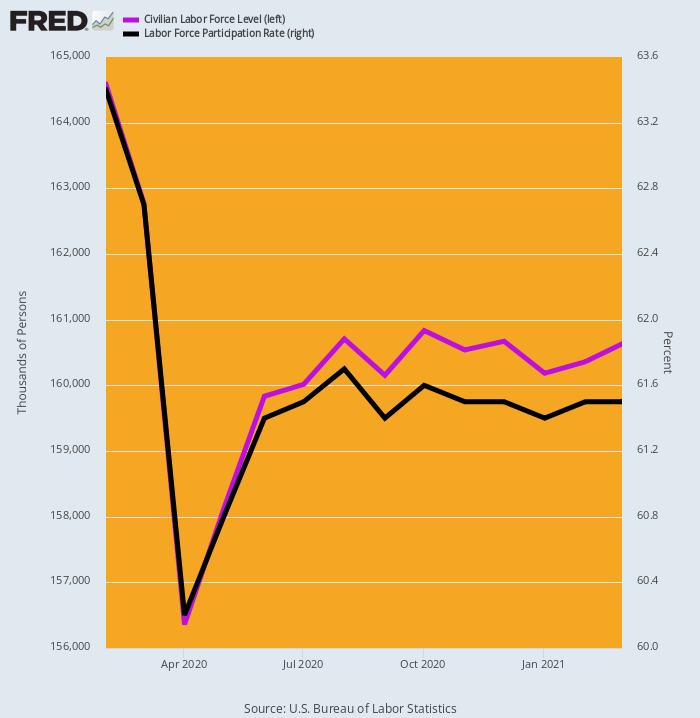

O cauză care a contribuit aparent a fost impactul lucrurilor gratuite ale Washingtonului asupra ofertei de muncă. După cum se arată mai jos, forța de muncă măsurată a BLS a scăzut cu 8.2 milioane de lucrători sau 5% în aprilie 2020 și apoi s-a recuperat doar lent și parțial, astfel încât până la momentul celui de-al treilea stimulent din martie 2021 era încă cu aproape 4 milioane sub nivelul pre-Covid. nivel.

Exprimat în termeni de așa-numita rată de participare a forței de muncă, nivelul de 63.4% din februarie 2020 era încă de doar 61.5% până în martie 2021.

Inutil să spun că cea mai mare parte a acestei scăderi a forței de muncă a avut loc în partea cu salarii mici a pieței muncii. Acolo, minimul de asigurare de șomaj de la Washington de 600 de dolari pe săptămână plus cele trei runde de plăți de stimulare au reprezentat un venit anual de $ 45,000-–mult peste niveluri obținute în sectorul de agrement și ospitalitate, de exemplu.

Schimbarea forței de muncă civile și a ratei de participare, februarie 2020-martie 2021

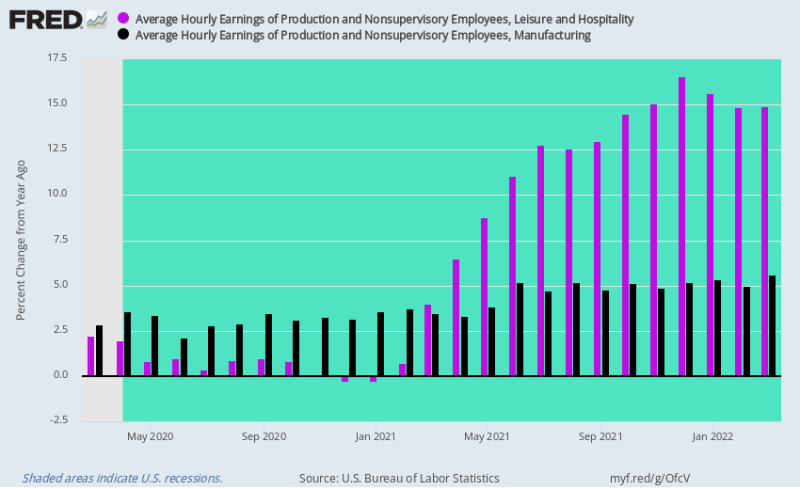

Când sectorul de servicii al economiei americane s-a redeschis treptat în 2021, ratele salariale din sectorul de agrement și ospitalitate au fost afectate de un dublu zgomot. După recesiunea restaurantelor din 2020, cererea a revenit, chiar dacă forța de muncă disponibilă a fost redusă semnificativ.

În consecință, ratele salariale Y/Y au decolat ca o rachetă, în creștere 14-16% în T4 2021, când asigurarea de șomaj de 600 de dolari pe săptămână și plățile stimulative au încetat în sfârșit.

În schimb, ratele salariale din industria prelucrătoare, care crescuseră cu aproximativ 2-3% pe an înainte de blocarea Covid, au accelerat foarte modest la 4-5%. Adică, au fost încă ținuți de dependența masivă a economiei SUA de sursele externe, deși creșterea rapidă a ratelor salariale și a costurilor în lanțul de aprovizionare bazat în China a oferit o oarecare măsură de ușurare.

Totuși, punctul important este că stimulentele interne masive și răsturnarea cererii cauzate de Lockdown de la servicii la mărfuri au introdus o presiune inflaționistă a costurilor în sectorul serviciilor, chiar dacă întreruperile lanțului global de aprovizionare și creșterea mărfurilor au provocat importul de mărfuri. inflaţia în sectoarele mărfurilor.

A fost efectiv furtuna inflaționistă perfectă.

Modificarea an/a a câștigurilor orare, timp liber și ospitalitate versus producție, din martie 2020 până în martie 2022

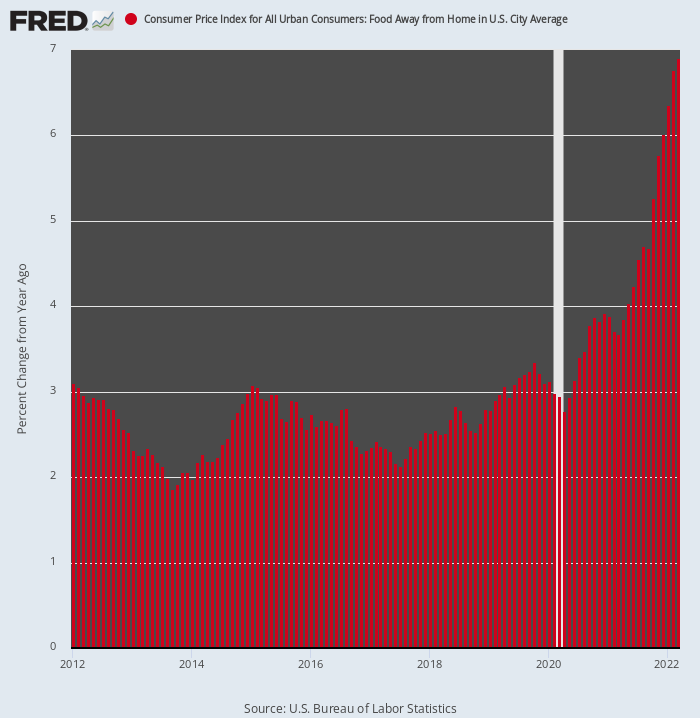

Fără îndoială, iată accelerarea inflației în sectorul restaurantelor, urmărită de IPC la rubrica Food Away From Home. În comparație cu un câștig de 2-3% Y/Y pentru cei opt ani înainte de februarie 2020, indicele crește acum la un 7% rata anuala.

Mai mult decât atât, abia începe ascensiunea sa supremă. Acest lucru se datorează faptului că cele două ingrediente principale ale structurii costurilor restaurantului - mâncarea și forța de muncă - cresc acum la rate de două cifre.

Inutil să spunem că scenariul de viitor este cu mult diferit de cel a predominat în timpul așa-numitei ere „lowflație” de dinainte de 2020. Adică, un sector care a fost o ancoră pentru rata globală a inflației devine acum o altă rachetă de impuls.

Modificarea an/a a IPC pentru alimentele de acasă, 2012-2022

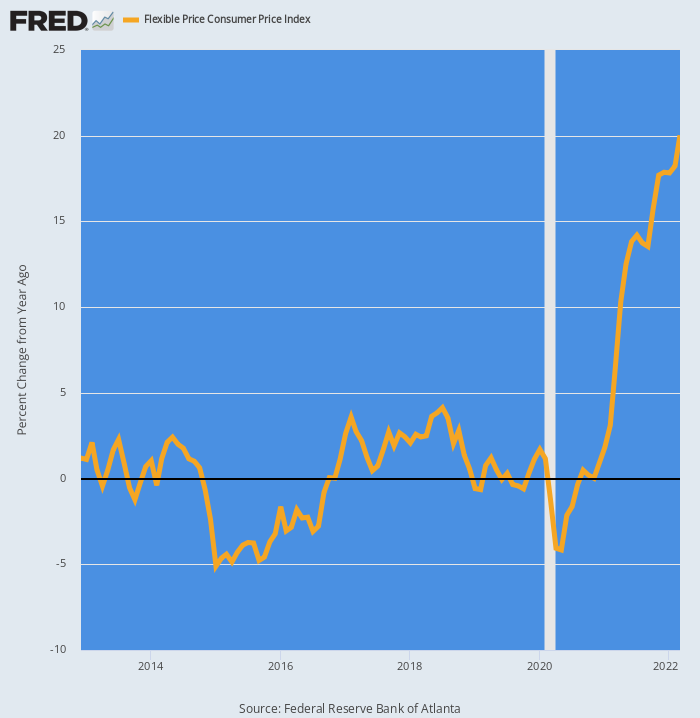

În cele din urmă, trebuie remarcat faptul că cifrele raportate ale IPC sunt în mod inerent în decalaj prețurile pe piața reală ori de câte ori are loc o schimbare de direcție. Pentru a ilustra acest lucru, IPC a fost împărțit în două coșuri cu ponderi foarte diferite ale articolelor, în funcție de faptul dacă sunt considerate „flexibile” sau „lipicios”.

De exemplu, alimentele și energia sunt considerate flexibile, deoarece acestea sunt în cele din urmă evaluate pe piețele globale de licitații. În schimb, ponderea de 31% a chiriilor este puternic imputată și întârzie piața cu cel puțin șase luni din cauza designului sondajului. Prin urmare:

- CPI lipicios: 71.1% din ponderea totală a IPC cu transportul, adăpostirea și alte elemente reprezentând 4.7%, 37.9% și, respectiv, 28.4% din ponderi;

- IPC flexibil: 28.9% din ponderea totală a IPC, auto și energie, alimente, îmbrăcăminte și altele reprezentând 14.4%, 8.7%, 2.3% și, respectiv, 3.5% din ponderi.

După cum era de așteptat, din februarie 2020, IPC flexibil a accelerat ca o rachetă de rapel. Din esențial a 0.0% rata de creștere medie anuală între 2012 și 2019, aceste prețuri nu sunt în creștere 20% pe baza A/Y.

Modificarea A/A a IPC-ului prețului flexibil, 2012-2022

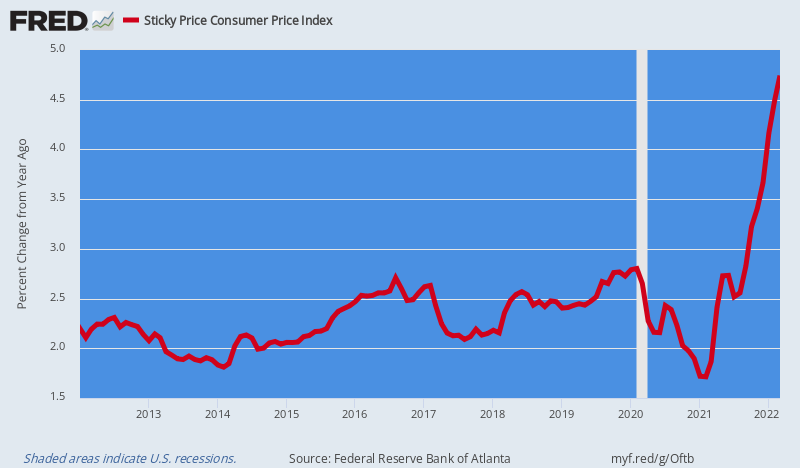

În schimb, IPC-ul Sticky Price, care avea o medie de a 2.5% Creșterea an/a înainte de 2020, acum sa accelerat modest la 4.5% pe baza A/Y.

Dar aici este chestia. Elementele „lipicioase” ale IPC vor deveni treptat infectate cu salariile inflaționiste, prețurile inputurilor și costurile generale care cresc acum prin lanțul de aprovizionare - chiriile, utilitățile și îngrijirea sănătății fiind exemple de frunte.

Și mai rău, Fed are un stick anti-inflație micuț și unul pe care este reticent să-l folosească de teamă că va lovi macroeconomia în recesiune. Ne referim, desigur, la ratele dobânzilor și la suprasolicitarea de 87 de trilioane de dolari din datoria publică și privată care plutește asupra economiei ca o sabie financiară a lui Damocles.

Datoria a fost activată de zeci de ani de pompare nesăbuită de bani, dar acum este ceea ce este: și anume, o barieră percepută în calea unei acțiuni decisive și dramatice anti-inflație a Fed.

Mai mult, aceasta din urmă înseamnă, la rândul său, că dinamica inflaționistă implantată în perioada Covid și acum exacerbată drastic de Războiul de sancțiuni de la Washington asupra depozitului mondial de mărfuri din Marea Neagră, va fi agravată doar în trimestrele următoare.

Modificarea A/A a IPC-ului prețului neclintit, 2012-2022

Între timp, cavaleria de la Washington nu vine în ajutor. De fapt, guvernarea americană este pe cale să aibă o aterizare grea în luna noiembrie, când demniștii sunt probabil înlăturați din funcție, lăsând o paralizie vâscoasă pentru următorii doi ani, chiar dacă stagflația se intensifică și criza globală declanșată de Războiul din Ucraina nu găsește nimic constructiv. rezultat.

Într-adevăr, așa cum a remarcat Bill King în missiva sa de dimineață, Biden se scufundă literalmente din vedere în sondaje. Și adevărul rămâne că fără o conducere prezidențială puternică, sistemul nostru de guvernare divizată de la Madison pur și simplu nu funcționează.

În mod normal, acesta este un lucru minunat - o verificare a impulsurilor amplificatoare ale statului. Dar acum avem nevoie de acțiuni drastice pentru a pune capăt războaielor, a fixa bugetul și a reforma Fed, dar nu este posibil să se întâmple așa ceva în circumstanțele care prevestesc acum.

Publicat sub a Licență internațională Creative Commons Attribution 4.0

Pentru retipăriri, vă rugăm să setați linkul canonic înapoi la original Institutul Brownstone Articol și autor.