Se pare că ne-am întors în modul „cheltuiește-ți drumul spre prosperitate”. Săptămâna trecută, Wall Street a întâmpinat numărul „puternic” al PCE din aprilie cu o rafală de cumpărături, dar trebuie să vă întrebați cât de mult pot gospodăriile să continue să intre în borcanele lor de prăjituri pentru a cheltui ceea ce nu câștigă.

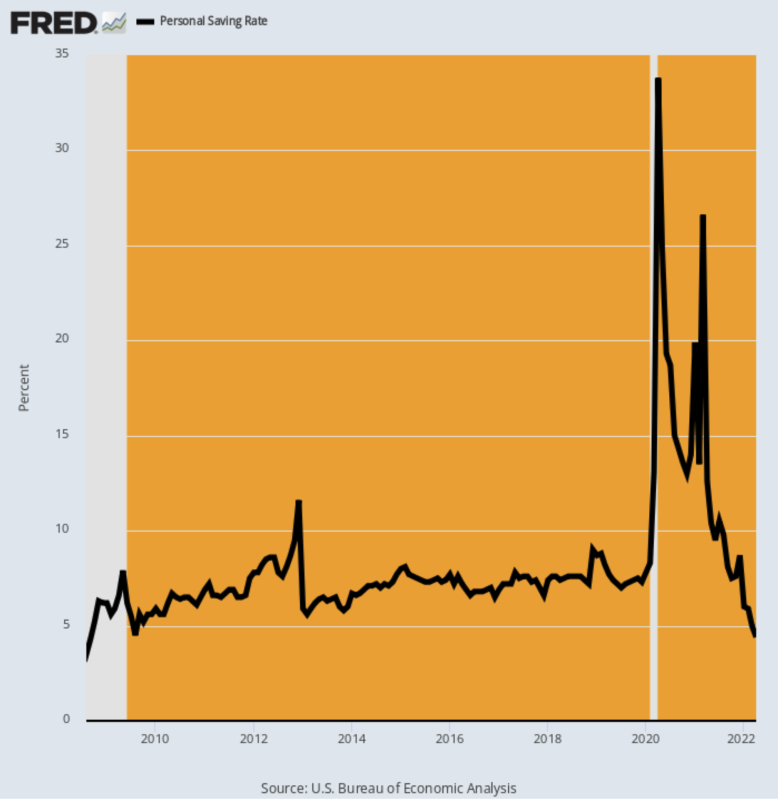

Potrivit Departamentului de Comerț, abisal 4.4% rata de economii personale afișată pentru aprilie a fost cel mai scăzut nivel din august 2008 și știm ce s-a întâmplat în continuare!

Este, de asemenea, al naibii de evident din grafic că triplul zgomot al blocării Covid, bacanalul încordat și accelerarea înfierbântată a inflației globale și a defecțiunilor lanțului de aprovizionare au dus cifrele economice standard într-un strop. La urma urmei, atunci când rata de economisire trece de la 34% din lumea asta la un minim de 4% în doar 24 de luni, nu ai de-a face cu un ciclu economic standard.

În schimb, ceea ce aveți sunt ape neexplorate în toate sensurile termenului. Deci, mai mult decât oricând, este esențial să trecem prin zgomotul statistic pentru a identifica adevăratele fundamente la locul de muncă.

Economii personale ca procent din venitul personal disponibil, august 2008-aprilie 2022

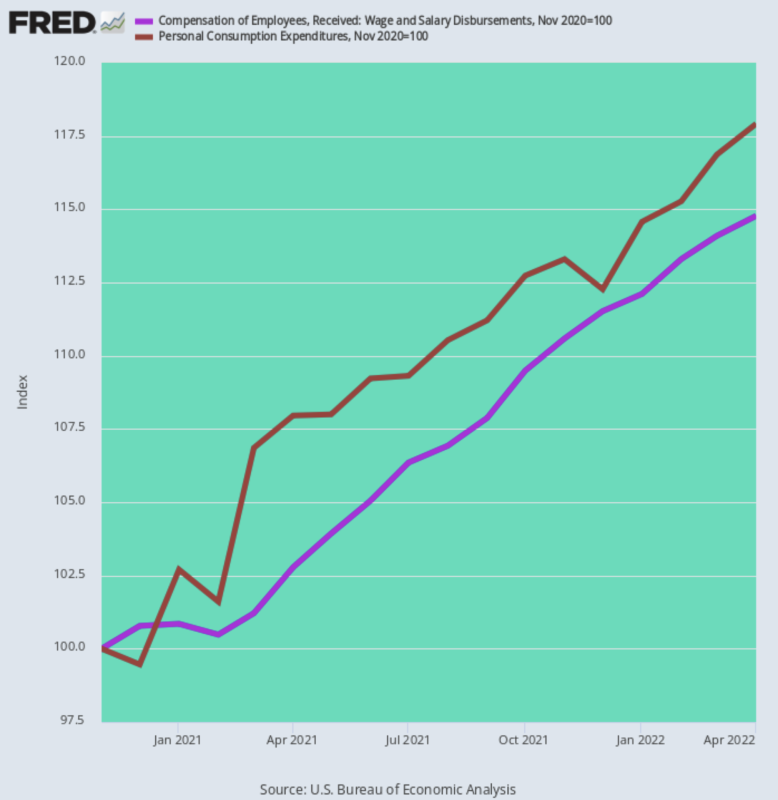

Pentru banii noștri, acea investigație începe cu adevărul evident că atunci când reduceți rata de economii, cheltuiți mai mult decât câștigați. Și din noiembrie 2020, exact asta se întâmplă.

Salariile gospodăriei și compensația salarială (linia violetă) au crescut cu 14.8% în termeni nominali, dar cheltuielile de consum personal au crescut cu 21% mai mult. Adică April PCE (linia maro) a fost 17.9% peste ceea ce era deja un nivel umflat „stimmy” Trump în noiembrie 2020.

Platile salariale versus cheltuielile de consum personal, din noiembrie 2020 până în aprilie 2022

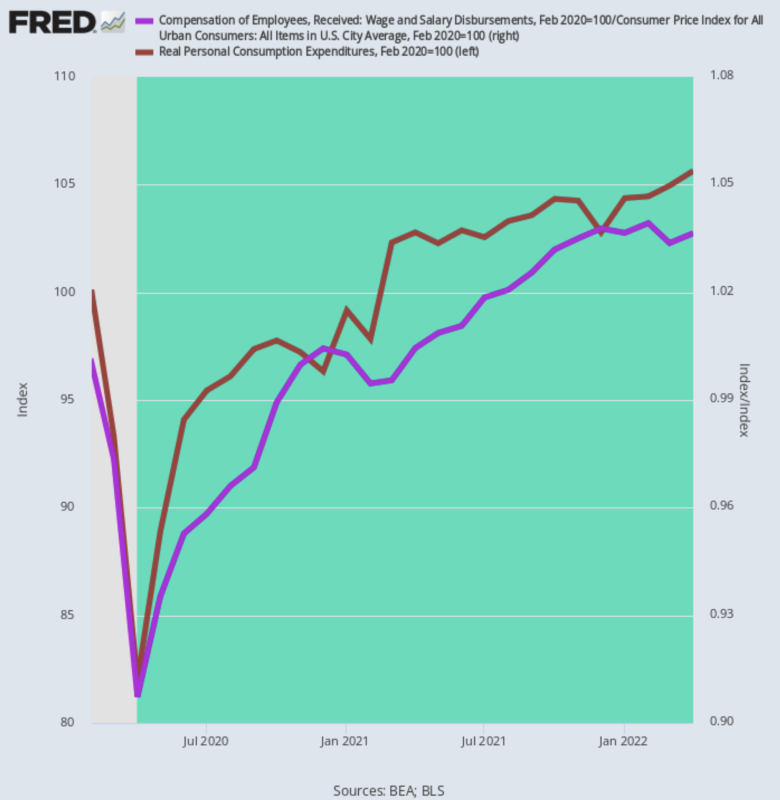

Mai mult, aceste numere nominale nu spun nici măcar jumătate din poveste. Când stoarceți inflația, ceea ce obțineți sunt niște numere destul de mici. Adică, PCE real a crescut la doar a 2.56%rata anuală de la vârful din februarie 2020 dinainte de Covid -- 6 trilioane de dolari de stimmies, fără a ține cont.

Motivul nu este un mister: veniturile salariale ajustate în funcție de inflație au crescut cu doar două treimi față de nivelul 1.66% rata anuală. Deci, pentru a menține jocul de cheltuieli, gospodăriile își sparg pușculițele.

Modificarea PCE ajustată în funcție de inflație versus veniturile salariale, februarie 2020-aprilie 2022

Deci, nu, nu credem că există ceva „puternic” în ceea ce privește cheltuielile gospodăriei.

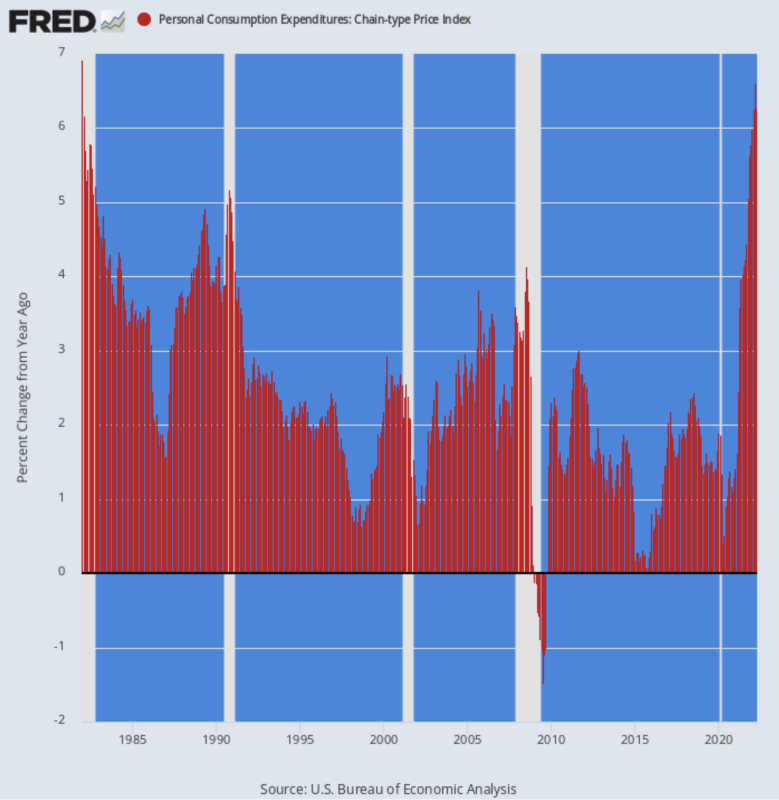

Ceea ce este de fapt puternic este rata la care inflația a consumat puterea de cumpărare reală. Astfel, ceea ce a arătat și raportul privind cheltuielile și veniturile de săptămâna trecută a fost că deflatorul PCE principal continuă să crească, postând la 6.27% pe o bază Y/Y, cel mai mare câștig din ianuarie 1982.

Acel câștig Y/Y se compară cu 4.44% rata publicată în octombrie anul trecut și 3.58% Rata Y/Y înregistrată în aprilie anul trecut. Deci asta e accelerare cu răzbunare.

De fapt, deflatorul PCE a depășit pentru prima dată ținta sacră de inflație de 2.00% a Fed în martie 2021 și s-a triplat de atunci.

Modificarea an/a a deflatorului PCE, 1982-2022

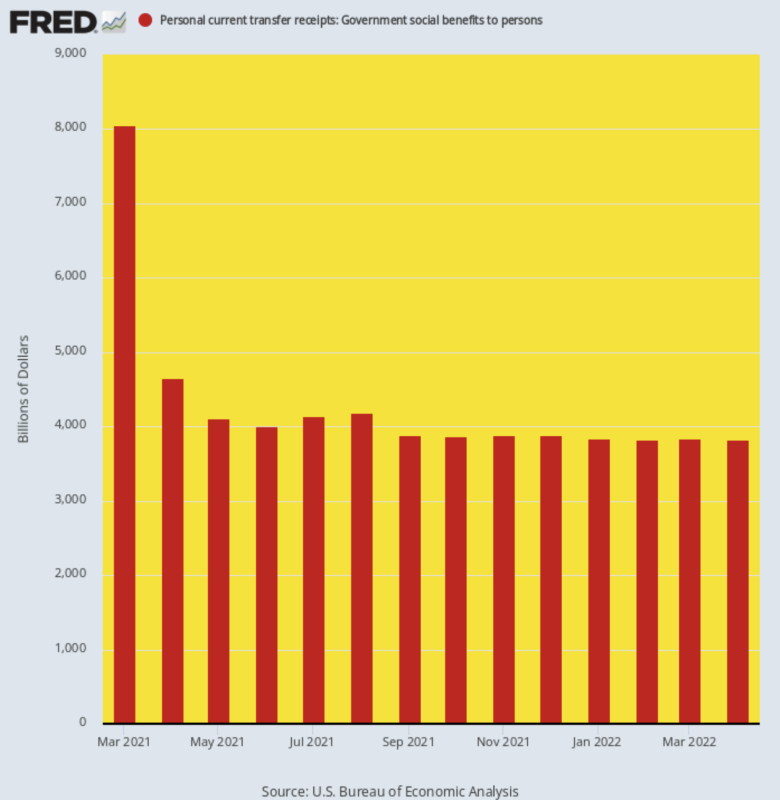

Totuși, tendința mai revelatoare din raportul privind cheltuielile și veniturile din aprilie a fost scăderea continuă a ratei plăților de transfer guvernamentale. După ce a ajuns la un apogeu 8.05 trilioane $ rata anualizată din cauza Biden Stimmy din martie 2021, plățile de transfer au revenit pe pământ, afișând la mai puțin de jumătate din acest nivel, $3.83 trilion, in aprilie.

În consecință, creșterea suplimentară a PCE va depinde de câștigurile din salarii și venituri, care sunt în prezent depășite de inflație.

Mai mult, aparenta „normalizare” a plăților de transfer prezentată în graficul de mai jos nu este exact ceea ce pare a fi. În decembrie 2019, înainte ca perturbațiile de la Covid și Stimmy să arunce cifrele într-o pălărie, plățile anuale de transfer guvernamentale s-au ridicat la $3.11 trilion.

Prin urmare, câștigul din cele 29 de luni de atunci se calculează la un sfârâit 9.31% ritmul de creștere anualizat. Totuși, aici suntem cu consumatorul care sapă adânc în economii, deoarece chiar și 3.83 de trilioane de dolari de produse gratuite se dovedesc insuficiente pentru a finanța mașina de cumpărături casnică.

Rata anualizată a plății prin transfer guvernamental, din martie 2021 până în aprilie 2022

Desigur, vânzătorii de acțiuni de pe Wall Street au văzut vești bune pe frontul inflației, susținând că cârligul mic de pe marginea din dreapta a graficului de mai jos înseamnă că Fed a câștigat deja bătălia împotriva inflației și că după următoarele două a programat 50 dobânda punctului de bază crește, va fi în măsură să își „oprească” campania anti-inflație în septembrie.

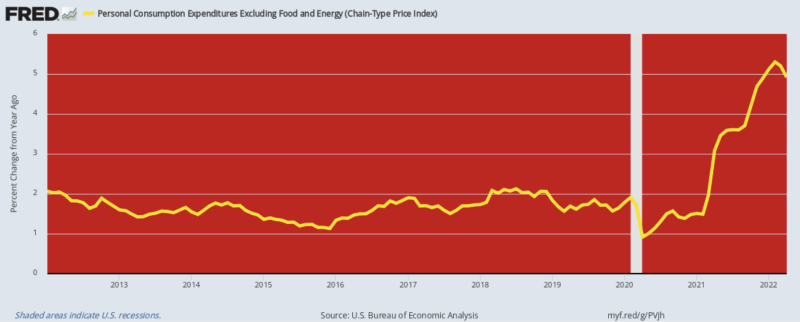

Vorbește despre raționalizarea șchioapă. Se întâmplă că 4.91% Creșterea an/a înregistrată în aprilie pentru deflatorul PCE, excluzând alimente și energie, este cu 39 de puncte de bază sub cifra din februarie, dar acesta nu este nici măcar punctul real.

Adevărul este că la nivel mondial există o inflație virulentă a alimentelor, energiei și mărfurilor și nu se vede un sfârșit. Deci, ceea ce contează este indicele costului total al vieții, nu unul care exclude ceea ce acum se apropie de 5 USD per galon de benzină și cea mai mare inflație a produselor alimentare dintr-o generație.

Chiar și atunci, afișările din februarie până în aprilie pentru deflatorul PCE, excluzând alimente și energie, au fost cea mai mare creștere din septembrie 1983, ceea ce nu echivalează cu o victorie asupra inflației.

Modificarea an/a a deflatorului PCE, excluzând alimentele și energia, 2012-2022

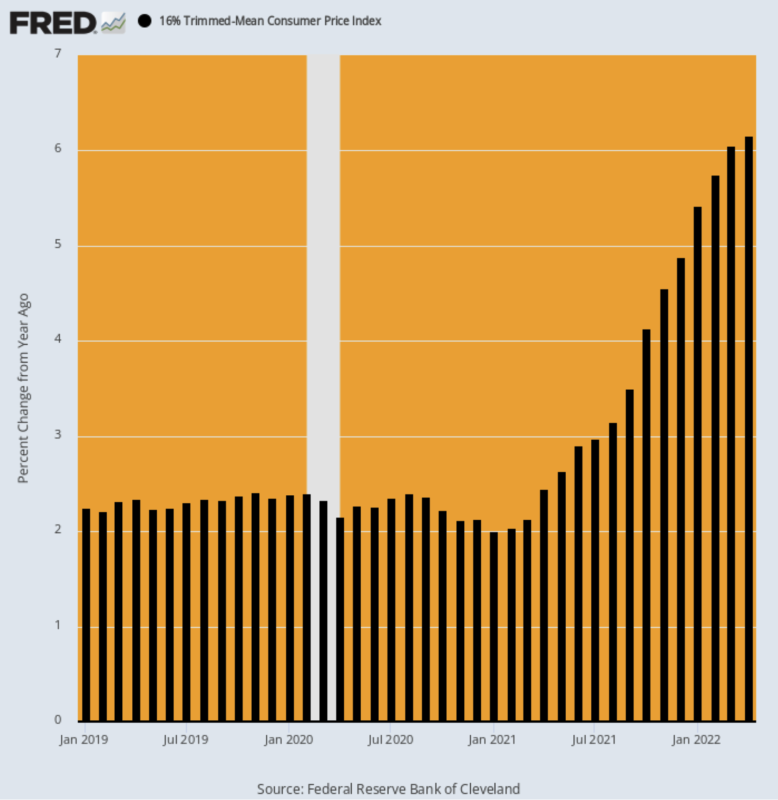

Pentru lipsa de îndoială, luați în considerare postările recente pentru IPC mediu redus cu 16%. Așa cum am explicat adesea, dacă doriți să eliminați volatilitatea pe termen scurt din indicele lunar, nu vă prefaceți că alimentele și energia nu contează, ci scoateți fiecare dintre cele mai mari 8% și cele mai mici 8% din coșul inflației. lună.

Acest lucru are ca rezultat excluderi diferite în fiecare lună atât la extremele înalte, cât și la cele scăzute, netezind astfel indicele fără a scădea în mod fals citirea indicelui atunci când alimentele și produsele energetice sunt mari.

După cum se arată mai jos, citirea Y/Y a CPI-ului mediu redus cu 16% continuă să se accelereze.

Modificare procentuală a/a:

- Aprilie 2020: 2.16%;

- aprilie 2021: 2.45%;

- octombrie 2021: 4.12%;

- ianuarie 2022: 5.42%;

- aprilie 2022: 6.16%;

A/Y IPC mediu redus, ianuarie 2019-aprilie 2022

De fapt, tipărirea din aprilie a fost cea mai mare lectură înregistrat vreodată întrucât această versiune a IPC a fost iniţiată în decembrie 1983!

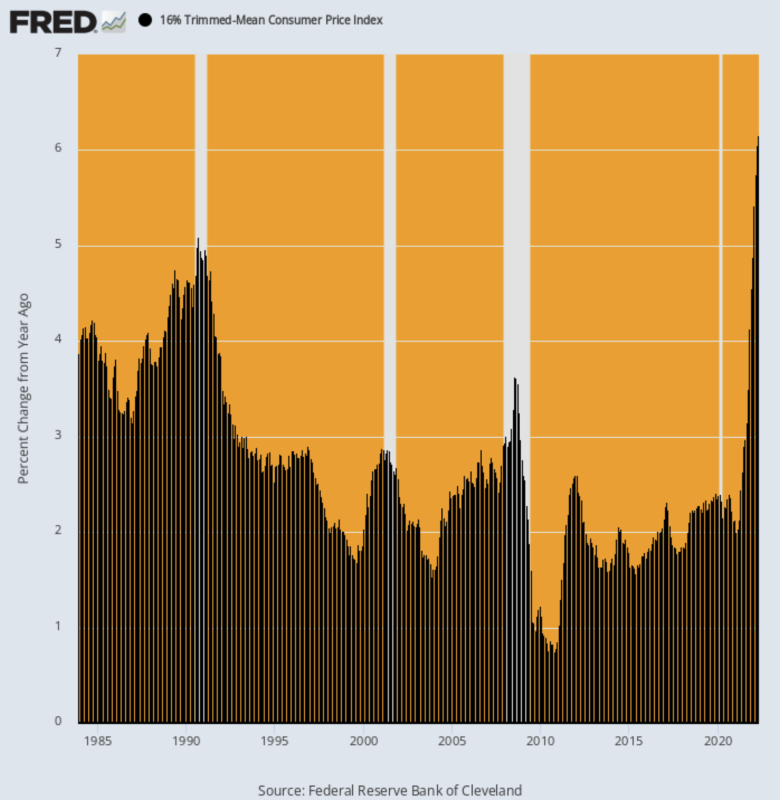

Într-adevăr, nu este nici măcar o chemare apropiată. Cea mai mare rată Y/Y în timpul exploziei prețului petrolului de la jumătatea anului 2008 a fost de numai 3.63%, iar în timpul primului război din Golf, a fost de 5.09%.

Așa că, când vine vorba de „pauza” a Fed-ului din septembrie, fuggedaboutit!

Momentul inflaționist subiacent, așa cum arată IPC-ul mediu redus cu 16%, este mai mare decât a fost vreodată, inclusiv în timpul inflației eliberate din anii 1970.

Modificarea A/A a IPCului mediu redus cu 16%, 1983-2022

Există numeroase motive pentru a ne aștepta la nicio încetinire a tendinței inflației de bază în curând, dar cu siguranță natura întârziată a componentelor de închiriere ale BLS este o lumină roșie intermitentă.

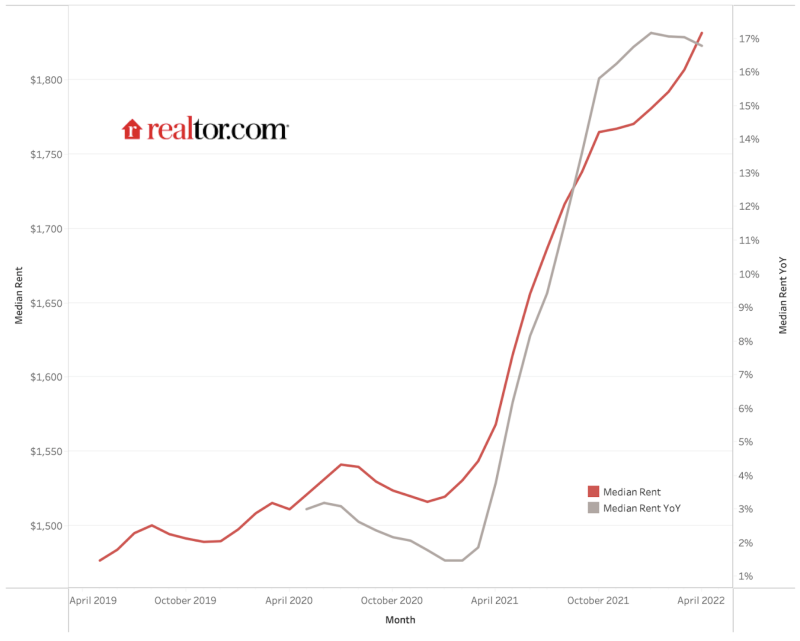

După cum se arată mai jos, chiriile medii la nivel național pe cele mai mari 50 de piețe au crescut de la 1,475 USD pe lună în aprilie 2019 la 1,827 USD pe lună în aprilie 2022. Acesta este un 24% câștig, dar până acum indicele IPC pentru închiriere a crescut doar cu 10% în aceeași perioadă, din cauza decalajelor extinse incluse în metodologia sa.

Cel mai autorizat indice al chiriilor de pe piața privată a crescut de aproape două ori și jumătate mai mult decât componenta IPC pentru chirie în ultimii trei ani.

Dar, în cele din urmă, IPC va ajunge din urmă cu realitățile pieței și mai ales cu faptul că câștigul a/a din aprilie 2022 în agent imobiliar.com indicele a fost 16.7% în comparație cu 4.8% Citirea A/A raportată de IPC.

Adevărul este că 32% din ponderea IPC constă în costurile directe de închiriere și sub-indicele OER (chiria echivalentă a proprietarului), care urmărește tendințele pieței de închiriere. Deci avem o treime din IPC mult mai mare, indiferent de ceea ce se întâmplă cu alimente și energie.

Și când te uiți doar la așa-numita inflație „de bază”, ponderea componentelor de închiriere este mai mare de 40% din IPC și 25% din deflatorul PCE, excluzând alimente și energie.

Într-un cuvânt, Fed nu va avea nicio scuză pentru a-și „întrerupe” campania anti-inflație din cauza scăderilor temporare ale indicelui de bază. Chiar și cel din urmă este total puțin probabil să se întâmple într-o manieră materială și susținută.

Chiriile mediane, realtor.com, aprilie 2019-aprilie 2022

Un alt factor de luat în considerare este că inflația alimentară este mai inflaționistă decât era înainte. Ceea ce vrem să spunem este că sub-indicele alimentelor din drum de acasă are mult mai multă pondere în IPC decât o avea acum 30-40 de ani. Asta pentru că ponderea alimentelor achiziționate de la restaurante și alte unități de servicii alimentare a crescut vertiginos.

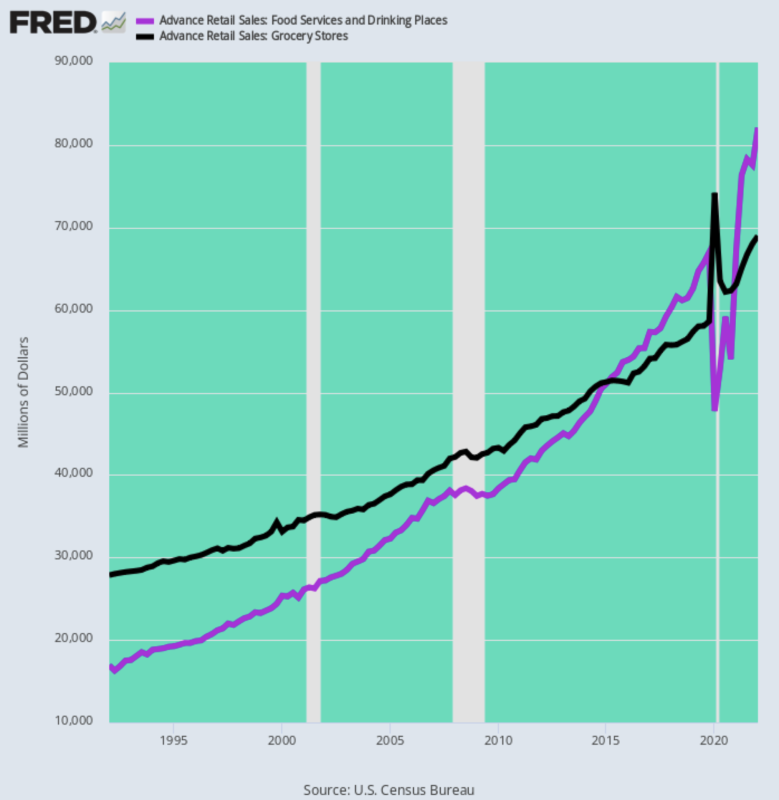

După cum se arată în graficul de mai jos, în primul trimestru al anului 1, cheltuielile lunare cu alimente la restaurante s-au ridicat la doar 1992 miliarde USD sau 17% din cheltuielile lunare de 61 miliarde USD la magazinele alimentare. În schimb, în timpul primului trimestru 28, cheltuielile lunare la restaurante au fost de 1 de miliarde de dolari sau 2022% din cele 82 de miliarde de dolari cheltuite la magazinele alimentare.

În mod diferit, în ultimii 30 de ani, cheltuielile pentru restaurante au crescut cu o rată de 5.4% pe an, cu mult peste câștigul anual de 3.1% pentru magazinele alimentare.

Această inversare uriașă a nivelului în care este cheltuit dolarul alimentar este importantă. Acest lucru se datorează faptului că, în circumstanțele actuale, prețurile alimentelor la restaurant se află în centrul penuriei de forță de muncă la nivel scăzut, unde salariile pe oră cresc acum, adăugând astfel și mai mult la creșterea costurilor cu alimentele încorporate în fila restaurantului.

Cheltuielile lunare cu alimente din SUA: restaurante versus magazine alimentare, 1992-2022

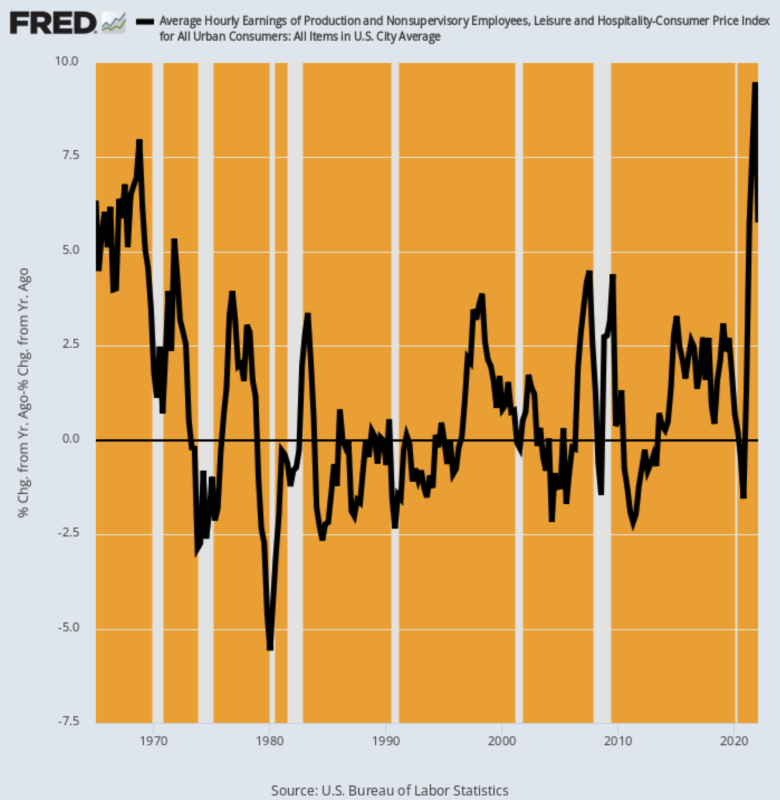

În ceea ce privește elementul cost al forței de muncă al prețurilor la restaurant, graficul de mai jos lasă puțin imaginației. Din februarie 2020, salariile nominale pe oră în sectorul de agrement și ospitalitate au crescut cu 24%.Când este ajustată pentru inflație, această creștere a salariilor este cea mai mare din istorie începând cu anii 1960.

Modificarea anuală/an ajustată la inflație a ratelor salariale pe oră pentru agrement și ospitalitate, 1965-2022

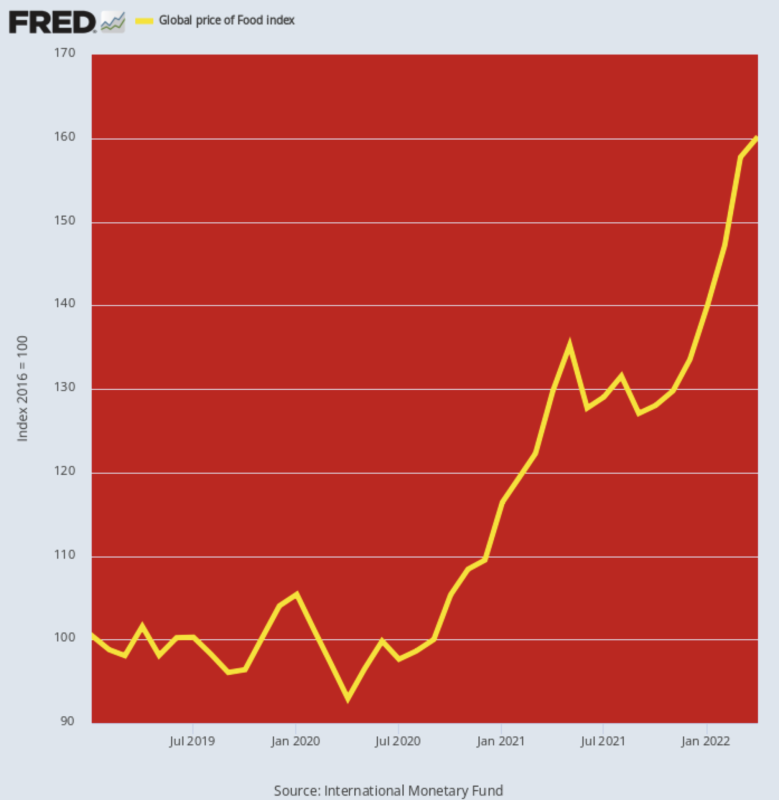

În ceea ce privește celălalt ingredient principal al costurilor restaurantului, indicele global al prețurilor la alimente vă spune tot ce trebuie să știți. La nivelul 160.2 postat pentru aprilie, acum se află 58% peste nivelul din februarie 2020. Nu există nicio perioadă anterioară de doi ani care să se apropie de această rată de creștere – chiar și în timpul exploziei prețurilor mărfurilor de la jumătatea anului 2008, câștigul de doi ani a fost de doar 45%.

Ceea ce înseamnă, desigur, este că inflația alimentară care coboară pe conducta prețurilor de producător și de consum are încă un cap de abur uriaș. Așa că, pe măsură ce problema „inflației fugitive” se află în prim-plan în campaniile din toamnă ale Congresului, nici Fed nu va avea nicio marjă politică de a se întrerupe.

Indicele global al prețurilor la alimente, 2019-2022

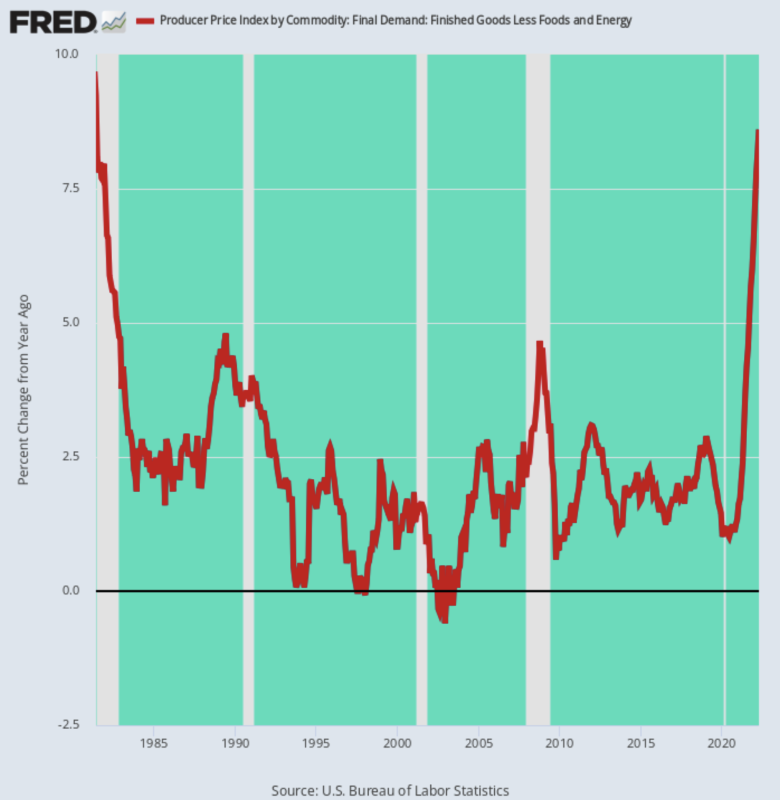

În cele din urmă, furtunile inflaționiste care vin de pe piețele globale de mărfuri și de pe lanțurile de aprovizionare cu produse manufacturate nu arată semne de atenuare. Chiar și atunci când lăsați deoparte alimente și energie, indicele prețurilor de producător pentru produsele finite, excluzând aceste două articole, a crescut cu 8.6% in aprilie — ceea ce înseamnă că, peste câteva luni, acele presiuni ale produselor finite din surse globale vor apărea în IPC, pe lângă creșterea costurilor cu alimente, energie și adăpost.

Inutil să spun că câștigul din aprilie pentru acest sub-indice PPI a fost cel mai mare din iunie 1981, ceea ce înseamnă că Fed este ostatică a luptei împotriva inflației, indiferent dacă vrea sau nu.

Da, nu există nimic ca un Paul Volcker la o milă de țară de clădirea Eccles astăzi, dar asta nu contează. Ultimul lucru pe care și-l doresc acești stăpâni financiari este ca „independența” lor lăudată să fie contestată de politicieni cu un nou mandat electoral.

Modificarea an/a a indicelui prețurilor de producător pentru bunurile finite, cu excepția alimentelor și a energiei, 1981-2022

Desigur, politica anti-inflație involuntară a Fed va duce în curând la o recesiune, dar acest lucru este acum inevitabil. zarul a fost deja aruncat.

Dintre toți oamenii, chiar și cel mai mare călăreț cu bule din vremurile noastre, Elon Musk, îl poate vedea venind. Asta îi lasă doar pe cei 12 dolts de pe FOMC să ajungă din urmă cu realitatea, împreună cu shill-urile și megafoanele lor pe bubblevision:

(Musk) a fost întrebat dacă a crezut sau nu că o recesiune este pe cale și a spus unui utilizator de Twitter: „Da, dar acesta este de fapt un lucru bun. Plouă bani pe proști de prea mult timp.”

„Trebuie să aibă loc unele falimente. De asemenea, toate lucrurile legate de starea acasă de la Covid i-au păcălit pe oameni să creadă că de fapt nu trebuie să muncești din greu”, a continuat el.

El a spus că crede că o recesiune va dura 12 până la 18 luni și, canalizându-și Milton Friedman interior, a spus: „Companiile care sunt în mod inerent un flux de numerar negativ (adică distrugătoare de valoare) trebuie să moară, astfel încât să nu mai consume resurse”.

Puteți numi ironic faptul că compania lui Musk ar fi fost probabil distrusă într-o recesiune cu câțiva ani în urmă. dar deocamdată fondatorul Tesla pare să aibă mult mai multe indicii despre economie decât cei din guvern și de la Fed.

Comparați această claritate cu această îndoială din procesul-verbal al ultimei întâlniri a Fed. Cu siguranță câștigă Oscarul la categoria „tu nu spui”.

(unii participanți)…….au remarcat că o poziție restrictivă a politicii poate deveni potrivită”, se arată în procesul-verbal.

Dl Powell și-a exprimat în continuare hotărârea de a încetini creșterea prețurilor, sugerând că rata șomajului, la 3.6% în aprilie, ar putea trebui să crească pe măsură ce Fed încetinește cererea. „Ar putea fi ceva durere implicată”, a spus el săptămâna trecută.

Ei bine, cel puțin a înțeles asta.

Chiar și Pusillanimus Powell știe acum că „pauză” de săptămâna trecută nu are nicio șansă.

Repostat de la autorul pagină.

Publicat sub a Licență internațională Creative Commons Attribution 4.0

Pentru retipăriri, vă rugăm să setați linkul canonic înapoi la original Institutul Brownstone Articol și autor.