În cazul în care mai ai bani într-o bancă, Bloomberg avertizează că neplata creditelor imobiliare comerciale ar putea „răsturna” sute de bănci din SUA.

Lăsând contribuabilii pe cârlig pentru pierderi de trilioane.

Nota, a redactorului senior James Crombie, ne ghidează prin peisajul iadului care este imobilul comercial.

Pentru a crea starea de spirit, un nou studiu prezice că aproape jumătate din spațiul de birouri din centrul orașului Pittsburgh ar putea fi liber în 4 ani. Orașele mari, precum San Francisco, prezintă deja centre de apocalipsă zombie, cu clădiri de birouri abandonate care se coace la soare.

Deci ce s-a întâmplat?

Ratele dobânzilor yo-yo ale Fed au inundat mai întâi imobiliare cu rate scăzute și bani ieftini. Care au fost supraconstruite.

Apoi au venit blocajele, care au forțat milioane de oameni să descopere noi modele de zi de lucru. Oamenilor le-a plăcut să renunțe la naveta lungă (ca să nu mai vorbim de banii gratuiti). În ciuda tuturor eforturilor, întreprinderile din centrul orașului nu au reușit să-și recupereze toți lucrătorii.

În aceste zile, toată lumea vorbește despre modele hibride de lucru, unele în persoană și altele la distanță. Dar judecând după observație, distanța este câștigătoare. În orice caz, chiar și o reducere cu 30 la sută a amprentei spațiului de birouri odată cu reînnoirea contractelor de închiriere ar putea răsturna întregul sector.

Sectoarele de restaurante și comerț cu amănuntul din centrul orașului simt mai puțin, cu mai multe închideri tot timpul. La presiune se adaugă nivelurile absurde de inflație și străzile din ce în ce mai riscante în probleme de securitate personală. Pune totul laolaltă și există din ce în ce mai puține motive pentru a ajunge la birou.

Când Fed a crescut în panică ratele dobânzilor în inflația din 2021, asta a pus sub apă trilioane de imobile comerciale chiar și fără alți factori. Adăugați la asta criminalitatea, inflația, plus munca la distanță și aveți un amestec periculos care ar putea răsturna orașele așa cum le cunoaștem.

Acest lucru ar putea imita și detalia criza bancară de anul trecut, în care scăderea prețurilor obligațiunilor i-a panicat pe deponenți. Acea criză s-a oprit abia când secretarul Trezoreriei, Janet Yellen, și președintele Fed, Jerome Powell, au salvat efectiv fiecare bancă din America cu împrumuturi dragi scrise pe valori fictive ale activelor, împreună cu garanții nelimitate ale contribuabililor prin FDIC comic subfinanțat.

Apropo, FDIC garantează în esență peste 20 de trilioane de dolari în depozite la puțin peste 100 de miliarde de dolari. Deci au o jumătate de penny pe dolar.

Fără acele pre-salvari guvernamentale, unul hârtie Anul trecut, cercetătorii de la Stanford și Columbia au estimat că 1,619 bănci din SUA – aproximativ o treime dintre ele – ar putea fi expuse riscului de faliment.

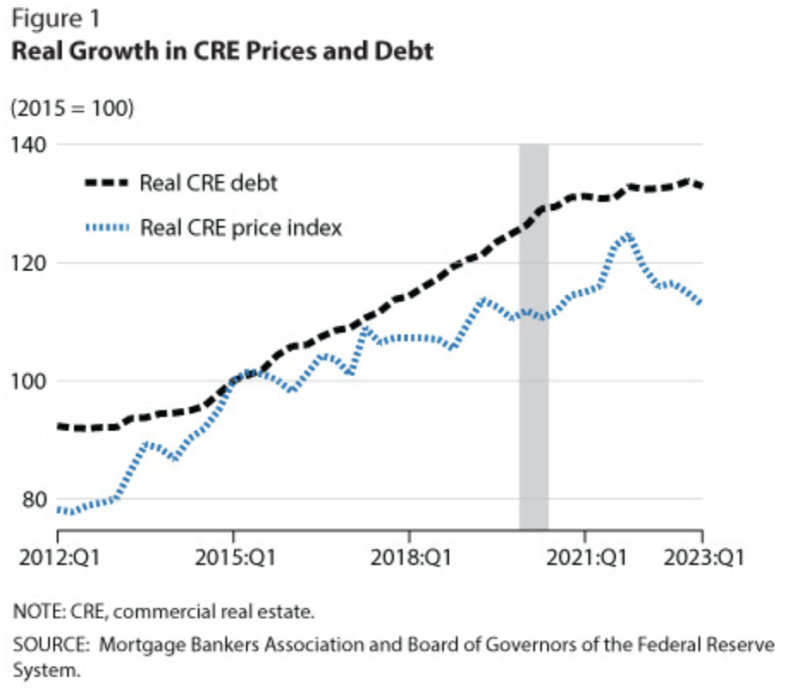

Problema este că de fapt nimic nu a fost reparat. De fapt, este din ce în ce mai rău. Din simplul motiv că, pe măsură ce lunile trec, sunt din ce în ce mai multe datorii care vin la scadență.

Și asta ne aduce la Crombie, care observă că există 929 de miliarde de dolari din datorii imobiliare comerciale care urmează să fie scadente în următoarele 9 luni și jumătate.

Este o creștere cu 28% față de anul trecut și crește pe zi ce trece, pe măsură ce băncile pretind că împrumuturile sunt încă sănătoase, adăugând efectiv plăți ratate.

Începem să vedem erori în matrice; New York Community Bank tocmai a trecut printr-o experiență aproape de moarte în privința portofoliului său de împrumuturi imobiliare comerciale, scăzând cu aproape 80% înainte de a fi salvată de investitorii vulturi, în timp ce megabăncile plutesc ca megavulturi.

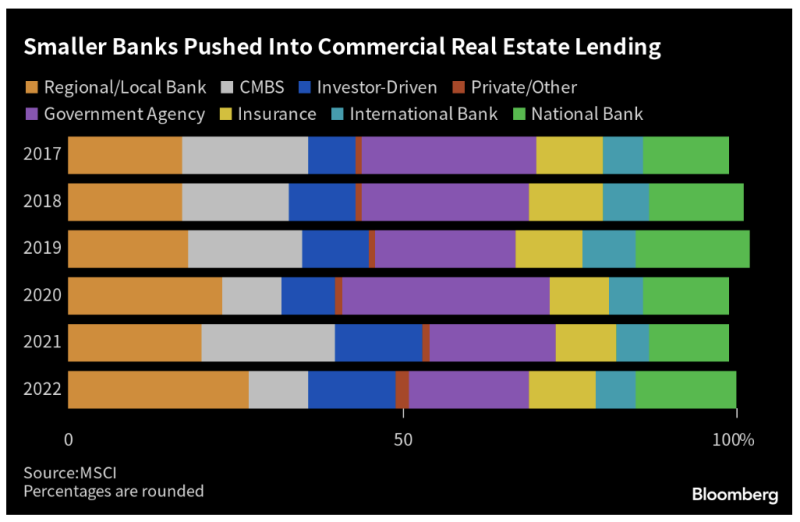

Vor veni mai multe. Potenţial mult mai mult: un recent studiu de la Biroul Național de Cercetare Economică a estimat că până la 385 de bănci americane ar putea eșua numai cu împrumuturile imobiliare comerciale.

Acestea ar fi în mare parte bănci regionale mici, care dețin de obicei o treime din activele lor în împrumuturi imobiliare comerciale.

Ei dețin atât de mult pentru că își cunosc cel mai bine piețele locale, dar Fed a otrăvit acel potir, inundând bani ușori dezvoltatorilor.

Deocamdată vedem doar cele mai bolnave bănci ieșind din turmă. Acest lucru s-ar putea accelera dramatic pe măsură ce împrumuturile de 1 trilion de dolari în plus vor ajunge la scadență.

Ratele de delincvență imobiliare comerciale au crescut deja la 6 procente și jumătate – în creștere cu 30% în câteva luni. Ratele de dificultate în împrumuturile de birouri tocmai au ajuns la 11%.

Când fumul se va stinge, am putea pierde zeci, chiar sute, de bănci regionale. Trecând ultima dată cu economii și împrumuturi, contribuabilii au consumat 80% din pierderi.

Înseamnă că ai putea fi pe cârlig pentru trilioane, în timp ce megabancurile se defileu pe carcasă.

Scăderea ratelor dobânzilor ar putea opri sângerarea. Dar cu inflația în creștere în fiecare lună – în prezent la 5 procente și jumătate anualizată – acest lucru nu se va întâmpla.

Acest articol se bazează dintr-o piesă postată pe Substive

Publicat sub a Licență internațională Creative Commons Attribution 4.0

Pentru retipăriri, vă rugăm să setați linkul canonic înapoi la original Institutul Brownstone Articol și autor.